Bitcoin Mampu Memperbaiki

Artikel Sebelumnya:

Perlahan, Namun Tak Terduga #5: Bitcoin Tidak Lambat

Minggu lalu adalah saat dalam setahun di mana pegawai bank sentral, institusi ekonomi dan CNBC, semuanya menuju Jackson Hole, Wyoming, untuk berdiskusi tentang masalah sistemis yang merusak ekonomi kita. Tak pernah terlihat upaya untuk menemukan jawabannya tapi selalu berusaha untuk mencarinya; itulah dilema yang muncul dari Jackson Hole. Selalu ada banyak pengikut dan tahun ini pun tak banyak berubah. Semua tontonan telah disorot oleh Lawrence Summers, mantan Sektretaris Keuangan Amerika dan juga mantan Presiden Harvard University. Dalam 28 bagian cuitan twitter, Summers mempertanyakan jumlah asumsi yang dibuat oleh institusi keuangan arus utama, di mana dia menjabat sebagai anggota. Ibarat permainan Marco Polo, Summers membuat permainan menjadi hangat tapi dia ada di bagian yang salah. Mungkin dia berhasil mengidentifikasi gejalanya, tapi seperti layaknya pelaku ekonomi arus utama lainnya, pertanyaan untuk menjawab masalah yang paling dasar tidak pernah muncul. Apakah seluruh aparat bank sentral justru adalah akar masalah daripada solusi?

Dasar dari pertanyaan Summers: apakah bank sentral yang kita ketahui saat ini dapat menjadi alat utama untuk menstabilisasi ekonomi makro dalam dunia industri pada beberapa dekade selanjutnya? Summers ragu akan kemampuannya, tapi bagaimana jika kita mengajukan pertanyaan yang lebih baik? Sejak krisis keuangan, quantitative easing telah menjadi alat utama bank-bank sentral untuk menytabilisasi ekonomi dan untuk mengatasi inflasi. Aturannya seperti ini: naikkan suplai uang, kurangi suku bunga, dan kembangkan nilai aset seperti level utang yang beredar dan dapat dipertahankan dan juga banyak utang dapat diciptakan.

Dasar dari pertanyaan Summers: apakah bank sentral yang kita ketahui saat ini dapat menjadi alat utama untuk menstabilisasi ekonomi makro dalam dunia industri pada beberapa dekade selanjutnya? Summers ragu akan kemampuannya, tapi bagaimana jika kita mengajukan pertanyaan yang lebih baik? Sejak krisis keuangan, quantitative easing telah menjadi alat utama bank-bank sentral untuk menytabilisasi ekonomi dan untuk mengatasi inflasi. Aturannya seperti ini: naikkan suplai uang, kurangi suku bunga, dan kembangkan nilai aset seperti level utang yang beredar dan dapat dipertahankan dan juga banyak utang dapat diciptakan.

Namun, walaupun catatan menunjukkan bahwa suku bunga turun, ekonomi global telah mulai lagi menunjukkan penurunan dan efektivitas quantitative easing yang secara alami dipertanyakan oleh banyak pihak. Seperti yang dikemukakan oleh Summers, yang telah lama diajarkan sebagai axiomatik, sekarang mulai dipertanyakan. Kebalikan dari kepercayaan populer, fungsi dari quantitative easing sebenarnya menciptakan ketidakseimbangan yang ingin dihindari. Jika berupaya untuk mengerti operasi dasarnya, semakin jelas bahwa quantitative easing sebenarnya adalah pelarian yang sia-sia. Seperti yang ditulis oleh Nassim Taleb dalam pembukaan The Bitcoin Standard, para ahli makroekonomi bukanlah seorang ahli, tapi mereka juga tidak banyak tahu.

Resiko ekonomi saat memasuki penurunan yang substansial tampaknya telah ditiadakan bulan kemarin.

— Mantan Kepala Bank Sentral Ben Bernanke, Juni 2008

Catatan telah secara konsisten menunjukkan bahwa para ahli hanya paham sesuatu yang menjadi keahliannya, tapi kebijakan seperti quantitative easing terus-menerus dikejar, terutama jika ekonomi makro dan juga bank sentral sebenarnya monokultur, seperti yang dikemukakan Taleb. Posisi kebijakan arus utama mulai dengan asumsi bahwa bank sentral adalah fungsi utama sebuah ekonomi; kemudian muncul perdebatan yang berpusat pada apa yang ditarik oleh lever dan bagaimana baiknya untuk mengatur ekonomi lewat perencanaan bank sentral. Pengaturan aktif suplai uang lewat quantitative easing telah dilaksanakan selayaknya itu diberikan; pertanyaan selanjutnya adalah seberapa banyak dan kapan, dan bukan jika.

Bagaimanapun juga, ada saja pandangan dalam ekonomi yang tidak setuju dengan fungsi bank sentral dan manajemen suplai keuangan yang dinilai dapat merusak ekonomi. Pandangan yang berbeda ini tidak bisa muncul dalam bank sentral karena berkebalikan dengan fungsinya, itulah sebabnya kenapa monokultur itu ada dan mengapa pandangan yang berbeda ini tidak pernah dikemukakan. Secara dasar, perdebatan dalam ekonomi selalu dimainkan dalam abad ke 20 dan berakhir dengan apa yang menjadi posisi arus utama. Konsekuensinya telah ada sistem ekonomi yang sangat bersandar pada penurunan nilai mata uang dan penciptaan kredit, keduanya dapat dicapai melalui quantitative easing.

Sejak adanya bitcoin, hal tersebut tak lagi menjadi subjek perdebatan intelektual. Sebaliknya, kita sekarang telah membandingkan dua sistem keuangan yang menunjukkan perbedaan yang sangat mendasar: satu berupaya menciptakan stabilitas melalui manajemen aktif dalam pengelolaan suplai uang, sedangkan yang lain mentoleransi volatilitas sementara dalam upayanya mengelola suplai yang tetap. Dalam kurun waktu 10 tahun, permulaan upaya pengembangan telah meningkatkan sistem yang berlaku saat ini, seperti yang ditunjukkan dengan penggunaan dam kenaikan nilai secara tetap dibandingkan mata uang lainnya. Memilih bitcoin berarti meninggalkan quantitative easing dan walaupun hal tersebut mungkin akan menimbulkan volatilitas, tren jangka panjang akan berlanjut karena bank-bank akan berupaya untuk mencari alat kebijakan yang sebenarnya dihindari oleh bitcoin.

Ketika berupaya untuk menjadi sumber dari stabilitas ekonomi makro, bank sentral secara tidak sengaja menciptakan ketidakstabilan melalui manipulasi suplai uang. Dengan memanipulasi suplai uang, semua mekanisme harga global menjadi terdistorsi. Seperti yang dijelaskan Hayek dalam “The Use of Knowledge in Society”, mekanisme harga adalah sistem distribusi pengetahuan utama dalam dunia. Ketika mekanisme harga menjadi terdistorsi, sinyal yang palsu akan didistribusikan sepanjang sistem ekonomi dan hasilnya adalah ketidakseimbangan antara suplai dan permintaan yang secara dasar menciptakan ketidakseimbangan dan kerapuhan. Saat ini ketidakstabilan telah menciptakan dan memperpanjang fungsi quantitative easing. Krisis finansial telah memperjelas bahwa ukuran sistem kredit telah tak stabil dan tidak seimbang; daripada membiarkan sistem untuk turun secara alami, bank sentral memilih mengembangkan harga aset dan mempengaruhi kenaikan kredit lebih banyak, seperti bahwa level utang yang ada dapat dipertahankan. Secara praktis, cara bank sentral untuk mengatasi masalah dari banyaknya utang adalah untuk mempengaruhi penciptaan utang yang semakin banyak, yang sebenarnya merupakan masalah utama ketidakseimbangan. Untungnya, bitcoin memperbaiki masalah ini.

Apa Itu Quantitative Easing?

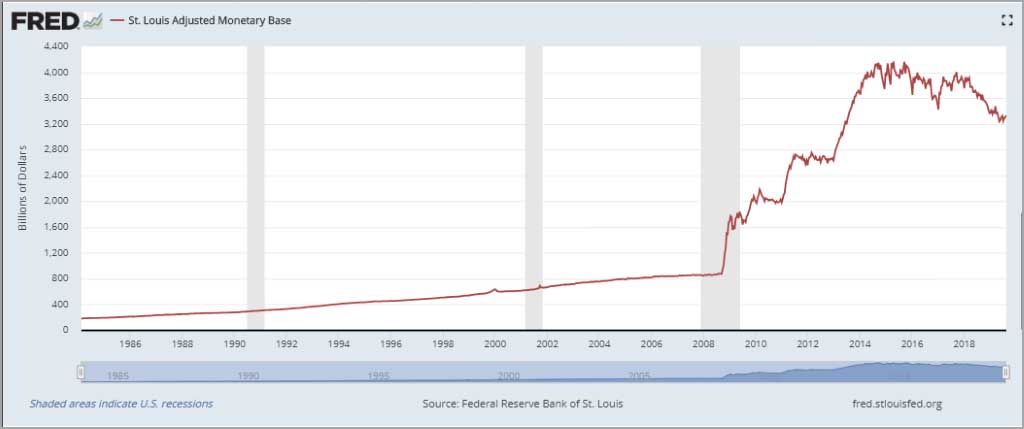

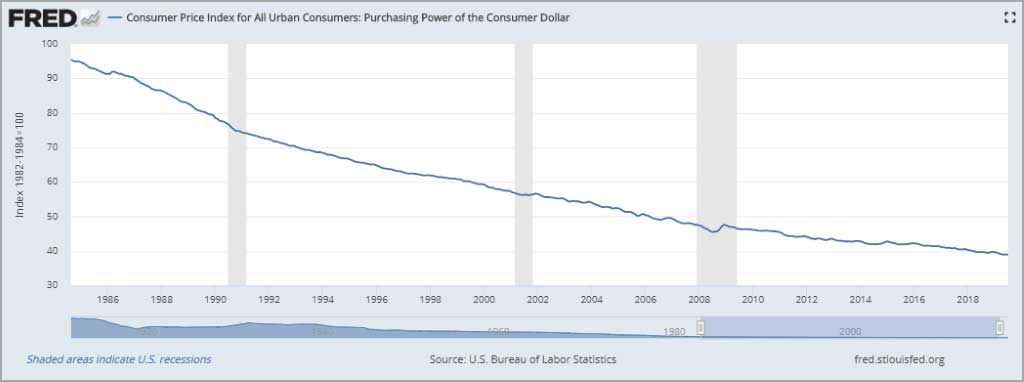

Quantitative Easing adalah istilah teknis yang menggambarkan bagaimana Badan Keuangan menciptakan lembar uang dolar baru. Ini bukan tentang “mencetak uang”, tapi sebenarnya fungsinya sama. Bank Sentral secara menciptakan uang dolar digital dalam neraca (secara tiba-tiba) dan menggunakan dolar tersebut untuk membeli aset keuangan, seperti kas Amerika (utang pemerintahan) atau hipotek yang didukung utang. Mengikuti krisis keuangan, bank sentral memperkenalkan $3,6 triliun dolar yang baru ke sistem perbankan lewat QE, lima kali lipat lebih banyak daripada jumlah yang ada di neraca keseimbangan. Sebagai efek bersih, lebih banyak dolar hadir dalam sistem perbankan dalam bentuk simpanan bank dan simpanan tersebut dapat digunakan untuk pinjaman atau untuk pembelian aset lain. Dalam istilah yang lebih sederhana, lebih banyak dolar muncul, yang sebenarnya menyebabkan nilai dari tiap dolar menurun.

Quantitative Easing adalah sebab mengapa dolar yang Anda beli nilainya menjadi turun di masa depan; namun, efek dari quantitative easing ditransmisikan secara perlahan melalui ekonomi via ekspansi sistem kredit. Dalam kata lain, quantitaive easing didesain untuk membiarkan bank-bank mengembangkan kredit; pada setiap dolar yang dicetak melalui quantitative easing, sistem kredit dapat dikembangkan berkali-kali dengan setiap penambahan dollar. Kredit incremental ini (contohnya peminjaman otomatis, biaya kredit rumah, utang pelajar, dsb) kemudian digunakan untuk membeli barang dalam ekonomi nyata, yang membuat harga-harga naik dan nilai dolar menurun secara tetap.

Apakah Quantitative Easing berhasil?

Singkatnya, tidak. Walaupun banyak orang percaya bahwa quantitative easing, namun tampaknya akan membuat semakin parah dan sepertinya akan ada banyak QE dibuat di masa depan. Akar masalah krisis adalah sistem keuangan yang terlalu terpengaruh. Pada saat krisis keuangan, setiap dolar yang ada di sistem perbankan telah diberikan menjadi pinjaman dan dipinjamkan pada rasio 150:1 (lihat report Fed Z.1 & H.8). Ada terlalu banyak utang dan terlalu sedikit dolar, dan level pinjaman hanya dapat mungkin dipakai sebagai fungsi tak langsung dari bank sentral untuk mempertahankan ketidakseimbangan ekonomi. Resesi siklus bisnis seperti ini berlangsung selama beberapa dekade hingga krisis datang, bank sentral meningkatkan pasokan dolar untuk menurunkan suku bunga dan untuk merangsang ekspansi kredit. Daripada membiarkan sistem untuk mengoreksi sebagai fungsi pasar alami, bank sentral merespons dengan meratakan nilai aset secara terus-menerus dengan meningkatkan pasokan uang sehingga level utang yang ada dapat dipertahankan dan lebih banyak kredit dapat diciptakan.

Melalui fungsi ini, bank sentral secara tidak sengaja meningkatkan ketidakstabilan yang ada dalam sistem keuangan pada tahun 2008 karena hal tersebut menciptakan lingkungan dimana sistem pinjaman menjadi tidak seimbang karena terus terakumulasi dalam kurun waktu beberapa dekade. Walaupun kebijakannya tetap selama beberapa dekade, krisis keuangan telah menciptakan lingkungan yang memicu respons drastis dari bank sentral. Secara praktis, bank sentral membutuhkan kapal yang lebih besar dan merespons kekacauan pasar, hal tersebut meningkatkan pasokan dolar hingga $3,6 trilyun untuk menghindari robohnya pasar. Saat ini semuanya berbeda; dengan subprima krisis yang menghebohkan publik, masalah utama ada pada efek kumulatif dari ketidakseimbangan pada sistem kredit yang terakumulasi dalam banyak siklus dan juga tingkat keseluruhan sistem leverage.

Dalam ekonomi bank sentral, sistem kredit telah menjadi mekanisme harga marginal. Karena bank sentral memiliki mandat untuk mengelola stabilitas harga, maka bank harus mengelola ukuran sistem kredit secara implisit untuk menyeimbangkan level harga secara umum. Dalam krisis keuangan, sistem kredit mulai untuk merekrut dan level harga aset secara cepat menurun secara acak. Dalam upaya untuk membalikkan dampak, bank sentral dipaksa untuk menaikkan pasokan uang secara drastis (quantitative easing) dalam upaya untuk mengatur besarnya sistem kredit. Bahkan setelah krisis, bank sentral secara bersemangat mengemukakan bahwa penambahan triliunan dolar baru tersebut perlu dilakukan untuk mendukung sistem yang rusak, walaupun juga turut mengakui keterbatasan alat kebijakan moneter. Inilah tangkapan bank sentral; walaupun tampaknya mereka tahu banyak, namun posisi bank sentral yang utama adalah untuk menutupi keburukannya dengan melakukan lebih banyak quantitative easing, tidak kurang.

Saya secara sadar berkeinginan untuk menerima argumen bahwa kebijakan moneter tidak semata-mata menjadi alat utama, bahwa ini bukanlah yang paling salah dalam ekonomi, tapi inilah tugas yang dapat kita lakukan, untuk menjadi paliatif, untuk membantu apa yang bisa kita bantu, bahkan jika kita tidak dapat memecahkan fiskal, struktural dan juga masalah-masalah lainnya.

— Ben Bernanke, Former Fed Chair – August 2011

.

Saya pikir ini secara nyata adalah kasus dimana kebijakan moneter menjadi sangat tidak efektif. Saya pikir kita dapat melihat dampak dari pasar keuangan, yang secara bergantian dapat mempengaruhi kekayaan, kepercayaan diri, dan juga penentuan dari pengeluaran dan produksi. Sejauh transmisinya lebih lemah, hal tersebut dapat digunakan untuk berargumen untuk mendapatkan stimulus lebih banyak daripada lebih sedikit.

— Ben Bernanke, Former Fed Chair – September 2011

Dengan merespons situasi menggunakan quantitative easing, bank sentral telah menstimulasi sistem kredit yang telah memiliki lebih banyak utang sehingga lebih melebar secara masif. Pada saat ini, sistem kredit Amerika mendukung kira-kira $73 triliun utang tetap, yang meningkat $20 triliun (40%) di atas jumlah yang dimiliki sebelum krisis (Laporan Fed Z.1, hal. 7). Utang ini meningkat diatas utang $1,7 triliun dari utang dolar sebenarnya yang ada dalam sistem perbankan (Laporan Fed H.8). Konsekuensinya, ada terlalu banyak utang dan ada sedikit dolar. Karena QE merangsang terciptanya triliunan utang yang lebih banyak, seperti heroin dibandingkan antibiotik; semakin banyak yang dipakai dalam sistem keuangan, semakin parah ketergantungannya pada sistem sehingga semakin buruk dampaknya saat disingkirkan.

Bitcoin Mengatasinya

Sebelum tahun 2009, setiap orang dipaksa untuk memilih sistem ini, dan tidak ada pilihan lain yang lebih layak. Inilah opsi yang diberikan oleh bitcoin, dan sebenarnya hal tersebut muncul sebagai mekanisme respons yang diberikan untuk global QE. Tidak ada lagi penjelasan yang lebih gampang dimengerti dari pertanyaan mengapa bitcoin ada. walaupun bitcoin telah dipresentasikan sebagai alternatif superior bahkan pada saat quantitative easing tidak hadir, penurunan nilai mata uang yang muncul sebagai respons terhadap krisis mempertajam perbedaannya. Perbedaan inilah yang membuat keberadaan bitcoin menjadi lebih intuitif daripada yang seharusnya. Bitcoin secara nyata hadir karena beberapa orang yang sangat pintar mengidentifikasi masalahnya dan memegang kemudi untuk menciptakan solusi. Bagaimanapun juga, bitcoin secara praktis ada karena menghadirkan solusi yang lebih baik secara fundamental untuk masalah yang ada pada uang saat ini.

Karena leverage yang hadir pada sistem keuangan yang ada, QE dimasa depan pasti akan ada. QE masa depan dari bank sentral Amerika dan juga bank sentral negara-negara lain seluruh dunia, ini adalah masalah “kapan” bukan lagi “jika”. Sistem kredit yang tidak stabil dan tidak berkelanjutan pada tahun 2008. Sebagai fungsi QE, hal tersebut berkembang secara masif dan sekarang telah mendukung utang sebesar $20 triliun di Amerika sendiri. Setiap bank sentral Amerika, atau setiap bank sentral, mengumumkan apa yang akan terjadi selanjutnya untuk mengeluarkan QE, itu artinya mengukuhkan fakta akan adanya bitcoin. Itulah pilihan antara memilih bentuk mata uang yang terus menerus dan secara sistematis didasarkan pada bank sentral atau bentuk mata uang dengan pasokan yang tetap yang tidak bisa dimanipulasi. Bitcoin adalah alat untuk mengecek, menyeimbangkan dan merupakan pilihan utama untuk keluar dari masalah yang dihadirkan oleh QE.

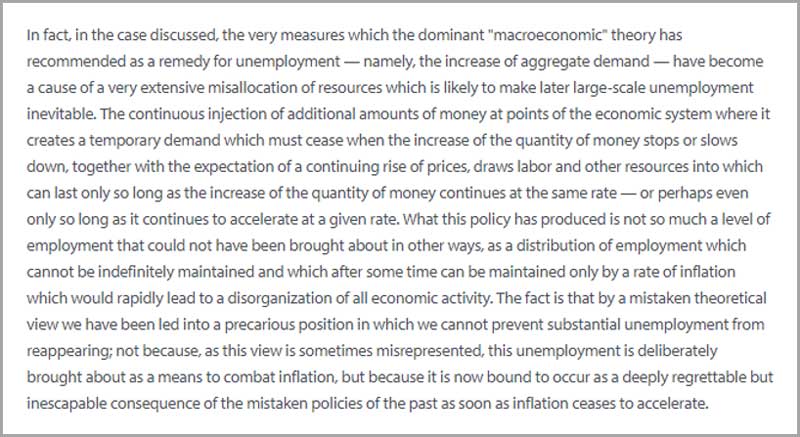

Dalam pidato “The Pretense of Knowledge”, yang diberikan oleh Friedrich Hayek pada upacara pembukaan pemberian penghargaan Nobel di bidang ekonomi pada tahun 1974, dia mengemukakan prinsip-prinsip pertama mengapa perbedaan pengetahuan para peserta pasar sangat besar daripada yang dimiliki oleh seorang saja. Melalui pemikiran inilah dia menjelaskan mengapa teori makro ekonomi yang dominan dan kebijakan moneter yang membimbing bank sentral terbilang bermasalah. Dan mengapa alat-alat kebijakan yang digunakan oleh bank sentral, terutama quantitative easing, malah memberikan dampak yang lebih buruk. Saya merekomendasikan untuk membaca pidatonya secara lengkap karena memberikan narasi pembanding pada monokultur penggunaan ekonomi saat ini. Sistem kita saat ini mempercayakan alokasi triliunan dolar hanya pada beberapa individual. Beberapa individual ini bukan saja kurang tidak memiliki pengetahuan yang kurang; melainkan karena grup individu tersebut tidak memiliki pengetahuan sebanyak ratusan juta orang yang menjadi bagian dari ekonomi tersebut.

The Pretense of Knowledge

— Hayek, Nobel Prize Lecture, 1974

Dengan berusaha untuk mengatur ekonomi melalui manipulasi pasokan uang, pemahaman banyak orang tidak hanya dipengaruhi oleh beberapa orang saja; sehingga, pemahaman kolektif keseluruhan menjadi terdistorsi. Mekanisme yang menggerakkan pasokan dan permintaan tidak dapat lagi berfungsi secara efisien, yang menciptakan ketidakseimbangan yang hanya bisa berfungsi sepanjang pasar tetap dimanipulasi. Pada akhirnya, dampak negatif utama pada ekonomi dengan adanya peran bank sentral sangatlah besar dibandingkan jika bank sentral tersebut tidak mengintervensi. Krisis keuangan adalah pasien nol dan respons dengan menggunakan quantitative easing membuat situasi menjadi lebih parah. Dampak dari perintah pertama tersebut adalah devaluasi mata uang, tapi dampak utama ada deteriorasi dari struktur ekonomi yang tak tampak. Bitcoin di desain untuk mengatasi ini tapi tak seorangpun bisa mengharapkan transisi yang mulus atau tak menyakitkan dari sistem yang didukung oleh ketidakseimbangan yang terakumulasi selama beberapa dekade.

Bitcoin menciptakan sistem yang memungkinkan terjadinya aktivitas ekonomi yang tak terdistorsi, dan hal tersebut tercapai melalui pasokan keuangan yang tetap, yang sebenarnya diatur oleh konsensus pasar. Melalui mekanisme konsensus, bitcoin membuang keinginan untuk mengontrol para bank sentral secara sadar, daripada mengandalkan pemahaman semua peserta pasar. Semuanya sukarela. Jika Anda menyukai sistem keuangan Anda, Anda dapat tetap menggunakannya (sementara waktu ini tentunya). Namun, sistem keuangan cenderung menggunakan satu media saja jadi jika masyarakat memutuskan bahwa bitcoin akan menjadi media untuk menyimpan kekayaan yang paling dapat dipercaya dalam jangka panjang, mungkin hal tersebut akan menjadi pilihan yang kurang disukai di masa depan. Saat setiap orang banyak yang memilih bitcoin, hal tersebut hanya membuat masalah yang dalam sistem saat ini semakin nampak, yang notabene hanya akan meningkatkan kebutuhan untuk melakukan quantitative easing.

Semakin tinggi kecenderungan untuk menggunakan bitcoin sebagai sarana penyimpanan kekayaan, semakin rendah permintaan untuk menyimpan kekayaan dalam aset yang mendukung sistem kredit yang ada saat ini. Esensinya, saat penggunaan bitcoin meningkat, hal tersebut akan secara langsung berdampak pada sistem penggunaan kredit yang impulsif secara luas, yang akan mempercepat kebutuhan sistem keuangan untuk bersandar pada penggunaan quantitative easing untuk meneruskan siklusnya.

Bitcoin mungkin tampak cenderung tampak licik jika disandingkan dengan sistem ekonomi bank sentral, tapi dapat menjadi biaya langsung dalam sistem warisan tersebut. Dan, konsekuensi yang ada saat ini dengan meningkatnya penggunaan bitcoin mungkin dapat menjadi volatilitas ekonomi makro. Bitcoin mungkin dapat disalahkan atas masalah yang terjadi pada sistem warisan tapi yang sebenarnya, proses transisi akan menyakitkan namun perlu dilakukan. Kerumunan Jackson Hole mungkin tidak akan menyukai ini; namun dampak positif atas kerusakan yang dilakukan tidak akan menunggu di ujung jalan, dan hal tersebut adalah keputusan yang harus diambil pasar bebas saat ini.

Saya tidak percaya kita akan pernah memiliki uang yang benar lagi jika kita kerap mengambil dari pemerintah, yaitu, kita tidak akan pernah bisa mengambilnya secara paksa dari tangan pemerintah, yang bisa kita lakukan adalah berusaha membuat jalan memutar untuk memperkenalkan sesuatu yang tidak dapat dihentikan oleh mereka.

— F. A. Hayek

Ditulis tanggal 30 Agustus 2019

Artikel Berikutnya:

Perlahan, Namun Tak Terduga #7: Bitcoin! Bukan Blockchain

Diterjemahkan Oleh: Intan Saran Terjemahan »

Tinggalkan Balasan