Gertakan Bitcoin

Pertama kali diterbitkan di Blog Medium milik Vijay Boyapati, 26 Februari 2018.

Dengan harga bitcoin yang meroket tajam pada tahun 2017, gertakan untuk para investor mungkin sudah terlihat jelas sehingga tidak perlu diutarakan. Alternatifnya, mungkin terdengar bodoh jika menginvestasikan uang dalam aset digital yang tidak didukung oleh komoditas apapun atau pemerintah dan yang harganya telah banyak dibandingkan dengan tulip atau gelombang dot-com. Namun keduanya tidak benar; gertakan bitcoin memang menarik tapi tidak nampak jelas. Ada risiko untuk menginvestasikan pada bitcoin, namun saya akan berargumen bahwa masih ada kesempatan yang besar.

Genesis

Sebelumnya tidak pernah terjadi dalam sejarah dunia bahwa orang dapat mentransfer nilai jarak jauh tanpa menggunakan perantara, seperti bank atau pemerintah. Dalam 2008 Satoshi Nakamoto, yang identitasnya masih belum diketahui, menerbitkan solusi 9 halaman kepada masalah lama yang menerpa ilmu komputer yang dikenal sebagai masalah Byzantine General. Solusi Nakamoto dan sistem yang dibangun lewat itu – bitcoin, untuk pertama kalinya, dapat mentransfer nilai dalam jarak jauh, dalam cara yang tidak membutuhkan kepercayaan. Pembuatan bitcoin memberikan dampak yang sangat besar pada ekonomi dan ilmu komputer yang membuat Nakamoto seharusnya menjadi orang pertama yang dinominasikan untuk Penghargaan Nobel dan Turing.

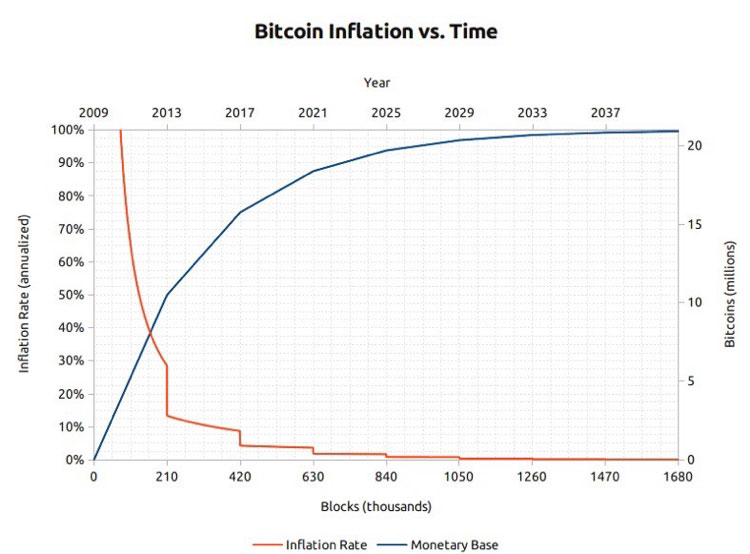

Bagi para investor, fakta yang menonjol dalam pembuatan bitcoin adalah pembuatan atas kelangkaan barang digital – yaitu bitcoin. Bitcoin adalah token digital yang dapat ditransfer yang diciptakan oleh jaringan bitcoin yang disebut dengan “penambangan”. Penambangan bitcoin hampir sama seperti penambangan emas namun produksinya mengikuti jadwal yang didesain, dan dapat diprediksi. Melalui desain, hanya 21 juta bitcoin akan bisa ditambang dan banyak yang sudah ditambang – secara kira-kira 16,8 juta bitcoin telah ditambang pada saat artikel ini dituliskan. Setiap 4 tahun, jumlah bitcoin yang diproduksi oleh penambangan tersebut berkurang setengahnya, dan produksi bitcoin baru akan benar-benar berhenti pada tahun 2140.

Bitcoin tidak didukung oleh komoditas fisik apapun, juga tidak diberikan garansi oleh pemerintah atau perusahaan, yang akan menimbulkan pertanyaan bagi para investor bitcoin: mengapa bitcoin sangat bernilai? Tidak seperti saham, obligasi dan perumahaan, atau mungkin komoditas lain seperti minyak dan gandum, bitcoin tidak dapat dinilai menggunakan standar analisis cash flow atau dengan permintaan untuk penggunaan mereka dalam produksi atas barang yang bernilai. Bitcoin jatuh pada kategori barang yang sangat berbeda, yang biasa dikenal sebagai barang moneter, yang nilainya diset sebagai permainan teori. Contohnya, pelaku pasar menghargai barang berdasarkan oleh penggunaannya apakah dan bagaimana peserta lainnya akan menghargai barang tersebut. Untuk mengerti akan sifat teori-permainan atas barang moneter, kita harus mengeksplorasi awal mula uang digunakan.

Awal Mula Uang

Pada awal terbentuknya masyarakat pada manusia, pertukaran atas kelompok orang terjadi melalui barter. Efisiensi yang paling mengagumkan tentang pertukaran barter secara drastis membatasi skala dan cakupan geografi yang muncul akibat perdagangan tersebut. Kekurangan terbesar atas pertukaran barter adalah kebetulan atas masalah keinginan. Seseorang yang menumbuhkan apel ingin melakukan perdagangan dengan nelayan, contohnya, tapi jika nelayan tidak ingin apel pada saat yang bersamaan, maka pertukaran tidak akan terjadi. Sepanjang waktu, keinginan manusia untuk memiliki berbagai macam barang yang mengilustrasikan akan kelangkaan dan simbolis (seperti contohnya kerang, gigi binatang dan batu api) akan naik. Tentunya, seperti yang dijelaskan oleh Nick Szabo dalam esainya yang luar biasa “Esai tentang awal mula uang“, keinginan manusia untuk mengoleksi barang memberikan keuntungan evolusioner kepada manusia di awal peradaban atas kompetitor biologis mereka yang paling dekat, Homo neanderthalensis.

Fungsi yang utama evolusi atas koleksi barang adalah sebagai media untuk menyimpan dan mentransfer kekayaan.

Barang yang dikoleksi disebut sebagai “uang-proto” yang membuat pertukaran mungkin dilakukan oleh suku antagonis dan yang membuat kekayaan untuk ditransfer kepada berbagai generasi. Pertukaran dan transfer atas koleksi barang tidak begitu banyak dilakukan oleh masyarakat paleolithic, dan barang tersebut lebih dipakai sebagai “penyimpanan nilai” dibandingkan dengan peran “media pertukaran” yang kita pakai pada jaman modern ini. Szabo menjelaskan;

“Dibandingkan dengan uang modern, uang primitif memiliki kecepatan yang sangat rendah – yang ditransfer hanya beberapa kali dalam periode hidup seseorang. Namun, kolektivitasnya sangat lama, yang mungkin saat ini dikenal dengan nama warisan, dapat bertahan selama beberapa generasi dan ditambahkan nilai yang substansial pada setiap transfer – bahkan transfernya mungkin terjadi.”

Pada awalnya manusia menghadapi dilema permainan-teori yang penting saat mengambil keputusan kolektif mana yang harus dikumpulkan atau dibuat: objek apa yang diinginkan oleh manusia lainnya? Dengan secara tepat mengantisipasi objek mana yang diinginkan untuk nilai yang dapat dikoleksi, keuntungan yang hebat adalah diberikan kepada pemilik koleksi atas kemampuan mereka untuk menyelesaikan pertukaran dan untuk menyimpan kekayaan. Beberapa suku asli Amerika, seperti Narragansetts, memiliki kemampuan untuk membuat barang kolektif yang tidak berguna yang digunakan untuk pertukaran nilai pada perdagangan. Penting untuk diperhatikan bahwa antisipasi penggunaan membutuhkan barang yang mampu untuk dikoleksi, keuntungan yang lebih besar diberikan kepada para kolektornya, yang murah untuk didapatkan daripada saat banyak diinginkan dan nilai perdagangan mengapresiasi populasi saat permintaannya meluas. Lebih jauh, penggunaan barang dengan harapan bahwa barang tersebut akan diinginkan di masa depan sebagai penyimpanan nilai mempercepat penggunaan untuk tujuan tersebut. Pertukaran tersebut sebenarnya adalah lingkaran umpan balik yang mendorong masyarakat untuk secara cepat mengonversi sebuah penyimpanan atas nilai. Dalam istilah permainan-teor, ini dikenal sebagai “Nash Equilibrium”. Pencapaian Nash Equilibrium untuk penyimpanan nilai adalah anugerah bagi setiap masyarakat, karena hal tersebut akan memfasilitasi perdagangan dan pembagian tenaga kerja, meningkatkan cara untuk memajukan peradaban.

Selama ribuan tahun, saat masyarakat tumbuh dan rute perdagangan berkembang, penyimpanan nilai yang muncul dalam masyarakat individual datang untuk berkompetisi antar satu sama lain. Penjual dan pedagang akan menghadapi pilihan atas apa yang akan ditukarkan untuk menyimpan nilai atas masyarakatnya sendiri atau penyimpanan nilai atas masyarakat tempat mereka akan berdagang, atau keseimbangan atas keduanya. Keuntungan untuk mengelola tabungan dalam penyimpanan nilai barang asing adalah kemampuan yang ditingkatkan untuk menyelesaikan perdagangan dalam masyarakat asing tersebut. Penjual yang menyimpan tabungan dalam nilai asing juga memiliki insentif untuk mendorong penggunaannya dalam masyarakat mereka sendiri, sehingga hal ini akan meningkatkan kekuatan pembelian atas apa yang disimpannya.

Selama ribuan tahun, saat masyarakat tumbuh dan rute perdagangan berkembang, penyimpanan nilai yang muncul dalam masyarakat individual datang untuk berkompetisi antar satu sama lain. Penjual dan pedagang akan menghadapi pilihan atas apa yang akan ditukarkan untuk menyimpan nilai atas masyarakatnya sendiri atau penyimpanan nilai atas masyarakat tempat mereka akan berdagang, atau keseimbangan atas keduanya. Keuntungan untuk mengelola tabungan dalam penyimpanan nilai barang asing adalah kemampuan yang ditingkatkan untuk menyelesaikan perdagangan dalam masyarakat asing tersebut. Penjual yang menyimpan tabungan dalam nilai asing juga memiliki insentif untuk mendorong penggunaannya dalam masyarakat mereka sendiri, sehingga hal ini akan meningkatkan kekuatan pembelian atas apa yang disimpannya.

Keuntungan memiliki penyimpanan nilai asing masih harus dibayar tak hanya kepada penjual yang melakukan impor, tapi juga masyarakat itu sendiri. Dua masyarakat yang menukarkan satu penyimpanan nilai akan melihat penurunan dalam biaya penyelesaian pertukaran dengan satu sama lain dan bantuan yang meningkat dalam kekayaan berdasarkan pertukaran. Tentunya, abad ke-19 adalah saat pertama di mana seluruh dunia mengonversikan pada satu penyimpanan nilai – uang – dan dalam periode ini perdagangan dalam sejarah dunia meningkat pesat. Dalam menjelaskan periode halcyon ini, Lord Keynes menulis:

Betapa hebatnya episode dalam progres ekonomi manusia ini… kapasitas atau karakter manusia semuanya meningkat jauh di atas rata-rata, menuju ke kelas menengah dan atas, untuk menawarkan hidup dalam biaya yang rendah dan minim masalah, kenyamanan, kemudahan, dan fasilitas di luar kompas akan yang orang paling kaya dan monarki yang paling kuat dalam berbagai masa. Penduduk London dapat mengorder telepon, minum teh di tempat tidur dan berbagai produk muncul di dunia, dalam kualitas yang cocok, dan secara masuk akal menginginkan pengiriman tersebut hingga depan pintu rumah mereka.

Atribut Penyimpanan Nilai yang Baik

Saat penyimpanan nilai berkompetisi atas satu sama lain, atribut spesifiklah yang membuat penyimpanan nilai tersebut menjadi baik yang membuat untuk bisa berkompetisi pada margin dan meningkatkan keuntungannya sepanjang waktu. Saat banyak barang telah digunakan sebagai penyimpanan nilai atau “uang-proto”, atribut khusus yang dinginkan dan diperbolehkan dengan atribut tersebut untuk berkompetisi dengan lainnya. Penyimpanan nilai yang ideal memiliki kategori sebagai berikut:

- Berdurasi: barang tersebut harus tahan lama dan tidak boleh gampang dirusak. Artinya, gandum bukanlah tempat penyimpanan nilai yang ideal

- Portabel: barang harus mudah untuk dipindahkan dan disimpan, mungkin untuk disimpan supaya tidak hilang atau dicuri dan memudahkan untuk memfasilitasi pertukaran jarak jauh. Sebuah sapi tentunya menjadi tidak lebih berharga daripada gelang emas.

- Sepadan: satu jenis barang harus dapat ditukar dengan yang lain dalam kuantitas yang setara. Tanpa kesepadanan, kebetulan masalah akan tidak bisa diselesaikan. Jadi, emas lebih baik dari intan, yang bentuk dan kualitasnya tidak sama.

- Dapat diverifikasi: barang tersebut harus dapat dengan cepat diidentifikasi dan diverifikasi keasliannya. Kemudahan atas verifikasi meningkatkan kepercayaan atas penerima alat pertukaran tersebut dan meningkatkan kemungkinan perdagangan akan dapat dilanjutkan.

- Dapat dipecah: barang harus dapat dibagi-bagi. Walaupun atribut ini dianggap kurang penting dalam masyarakat pada awalnya, saat perdagangan tidak terlalu sering dilakukan, hal ini kemudian menjadi lebih penting ketika perdagangan menjadi semakin banyak dan saat kuantitas barang yang ditukar menjadi lebih kecil dan lebih tepat.

- Langka: seperti yang dikemukakan Nick Szabo, barang moneter harus memiliki “harga yang tidak tergoyahkan”. Dengan kata lain barang tersebut harus tidak berjumlah banyak atau mudah untuk didapatkan atau diproduksi secara banyak. Kelangkaan mungkin adalah atribut yang penting untuk penyimpanan nilai karena akan menyentuh keinginan manusia untuk mengkoleksi apa yang langka. Itulah sumber dari nilai awal sebagai penyimpanan nilai.

- Sejarah yang sudah ada: saat barang dianggap berharga oleh masyarakat, daya tarik yang paling besar adalah tempat penyimpanan nilai. Nilai yang disimpan akan sulit untuk digantikan dengan barang yang baru kecuali dengan pemaksaan atau penaklukkan atau jika barang yang baru memiliki keuntungan yang signifikan atas atribut yang tertulis di atas.

- Tahan terhadap sensor: atribut yang baru ini, yang menjadi penting dalam masyarakat modern, dan digital kita dengan pengawasan yang berlebih adalah tahan terhadap sensor. Hal tersebut, sesulit apapun pihak luar baik itu perusahaan korporasi atau pemerintah untuk menghentikan para pemilik barang untuk menyimpan dan menggunakannya. Barang yang tahan terhadap sensor ideal bagi mereka yang hidup dalam rezim tertentu yang berusaha untuk memaksa kontrol terhadap kapital atau untuk mengatur berbagai macam pertukaran yang damai.

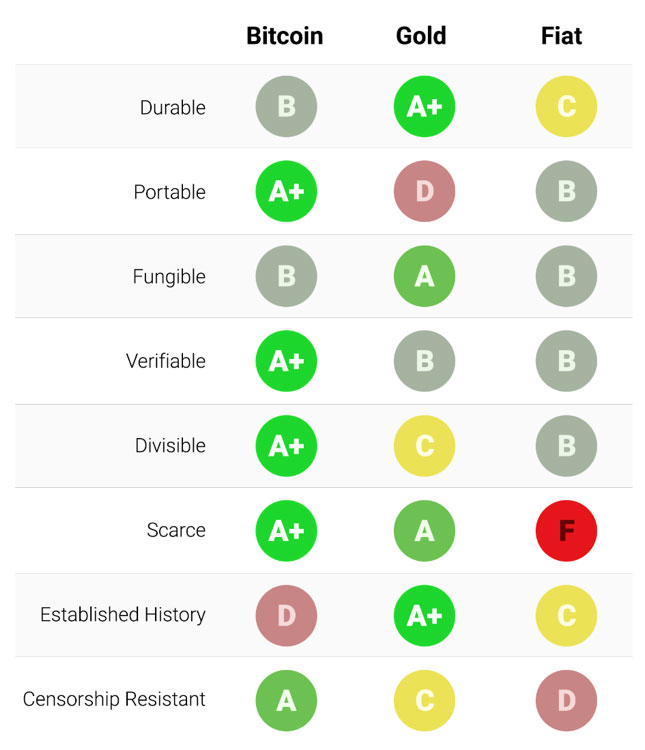

Tabel berikut memberikan nilai terhadap bitcoin, emas atau uang emas (seperti dolar) yang dibandingkan dengan atribut yang terdaftar di bawah ini dan diikuti dengan penjelasan tiap tahap:

Durasi

Emas adalah rajanya dari barang yang berdurasi lama. Mayoritas emas yang telah ditambang atau dicetak, termasuk emas dari kerajaan Firaun, masih ada hingga hari ini dan akan tetap bertahan hingga ribuan tahun berikutnya. Koin emas yang digunakan sebagai uang dalam barang antik masih mempertahankan nilai yang signifikan hingga hari ini. Mata uang Fiat dan juga bitcoin yang digunakan sebagai uang antik masih memiliki nilainya hingga saat ini. Mata uang fiat dan bitcoin secara fundamental adalah data digital yang mungkin akan membutuhkan bentuk fisik (seperti urang kertas). Namun, durasi bukan sekedar disandarkan pada manifestasi bentuk fisik (karena uang kertas dolar yang compang-camping masih bisa ditukarkan dengan yang baru), tapi durasi atas institusi yang menerbitkannya.

Dalam kasus mata uang flat, banyak pemerintah telah datang dan pergi selama beberapa abad, dan mata uang yang mereka terbitkan lenyap bersamaan dengan lenyapnya pemerintahan mereka. Papiermark, Rentenmark, dan juga Reichsmark dari Republik Weimar tidak lagi memiliki nilai karena institusi yang menerbitkannya sudah tidak ada. Jika sejarah adalah pemandu, mungkin bodoh jika mengira bahwa mata uang fiat memiliki durasi jangka panjang – dolar Amerika dan poundsterling Inggris adalah anomali dalam hal ini. Bitcoin, yang tidak memiliki otoritas dalam menerbitkannya, mungkin dapat disebut berdurasi panjang selama jaringan yang menerbitkan dan mengamankannya masih tetap ada di tempatnya. Karena masih berada di awal kelahirannya, mungkin masih awal untuk berkesimpulan tentang durasinya. Namun, ada tanda-tanda, meskipun ada upaya dari negara yang mencoba mengatur Bitcoin dan serangan bertahun-tahun oleh para peretas, jaringan tersebut terus berfungsi, menampilkan tingkat “anti-kerapuhan” yang luar biasa.

Portabilitas

Bitcoin adalah tempat penyimpanan nilai yang paling portabel yang pernah digunakan oleh manusia. Kunci pribadi yang merepresentasikan ratusan juta dolar yang bisa disimpan dalam USB yang kecil dan dapat dibawa kemana-mana. Lebih lanjut, jumlah yang sama dapat ditransfer kepada orang-orang di belahan lain dunia secara cepat. Mata uang fiat, secara digital juga sangat portabel. Namun, regulasi pemerintah dan kontrol kapital artinya transfer dalam jumlah besar biasanya membutuhkan hari atau tidak memungkinkan sama sekali. Uang tunai dapat digunakan untuk menghindari kontrol kapital, namun kemudian risiko dalam menyimpan dan biaya transportasi menjadi signifikan. Emas, dengan bentuk fisiknya dan kepadatannya, juga dianggap portabel. Tidak heran bahwa mayoritas bullion tidak pernah dipindahkan. Saat bullion di transfer antara pembeli dan penjual, umumnya hanya judul uangnya yang ditransfer, bukan bentuk fisiknya. Mengirim emas dalam bentuk fisik secara jarak jauh sangat menghabiskan uang, riskan dan juga menghabiskan waktu.

Fungsi

Emas memberikan standar kesepadanan. Saat dicairkan, satu ons emas tidak bisa dikenali dari satu ons lainnya, dan emas selalu diperdagangkan seperti ini dalam pasar. Di sisi lain, mata uang fiat hanya akan sepadan jika diperlakukan seperti yang lainnya oleh pedagang yang menerimanya, ada contoh di mana mata uang dengan nominal besar dipakai secara berbeda dibandingkan dengan nominal kecil. Contohnya, pemerintah India, dalam upayanya untuk membasmi pasar abu-abu yang tidak membayar pajak, benar-benar menghilangkan nominal 500 dan 1000 rupee. Demonetisasi tersebut membuat perdagangan dilakukan dengan membebankan diskon terhadap nilainya, membuat mereka tidak lagi difungsikan dengan nominal uang lainnya. Bitcoin juga memiliki kesepadanan dalam level jaringan, artinya bahwa setiap bitcoin, saat ditransfer, diperlakukan sama dalam jaringan bitcoin. Namun, karena bitcoin dapat dilacak dalam blockchain, bitcoin tertentu dapat dirusak dengan penggunaan dalam perdagangan yang terlarang dan pedagang atau pertukarannya mungkin dipaksa untuk tidak menerima bitcoin yang sudah ternoda tersebut. Tanpa perbaikan pada privasi dan anonimitas akan protokol jaringan bitcoin, bitcoin tidak bisa dianggap setara dengan emas.

Veriafibilitas

Untuk niat dan tujuan, kedua mata uang fiat dan emas lebih mudah untuk diverifikasi untuk autentisitasnya. Namun, walaupun memberikan bentuk kepada mata uangnya untuk menghindari pemalsuan, negara dan penduduknya masih menghadapi kemungkinan untuk beredarnya mata uang palsu tersebut. Emas juga tidak imun dari pemalsuan. Kriminal telah menggunakan tungsten berlapis emas sebagai cara untuk mengelabui investor emas dalam membayar emas palsu. Di lain hal, bitcoin dapat diverifikasi lewat kepastian matematisnya. Dengan menggunakan tanda kriptografi, pemilik bitcoin dapat diketahui secara umum bahwa dia memiliki bitcoin seperti yang telah diumumkannya.

Divisabilitas

Bitcoin dapat dipecah hingga seperseratus juta bitcoin dan ditransmisi dalam jumlah yang tidak terhingga (biaya jaringan bisa membuat transfer barang non-ekonomi sekecil apapun). Mata uang fiat umumnya dapat dibagi hingga koin, yang sebenarnya memiliki sedikit kekuatan untuk membeli. Emas, walaupun secara fisik dapat dibagi-bagi, menjadi sulit untuk digunakan saat dibagi menjadi kuantitas kecil yang pada dasarnya bisa berguna untuk pertukaran transaksi bernilai kecil sehari-hari.

Kelangkaan

Atribut yang secara jelas membedakan bitcoin dari mata uang fiat dan emas adalah kelangkaan yang pasti. Jumlah maksimal bitcoin yang akan beredar hanyalah 21 juta. Ini membuat para pemilik bitcoin akan mengetahui bahwa kira-kira ada 2,1 juta orang di bumi (kurang dari 0.03% dari populasi dunia) dapat memiliki bitcoin. Emas, walaupun langka sepanjang sejarah, tidak imun terhadap pasokan yang meningkat. Jika penambangan atau kepemilikan emas dapat menjadi ekonomis, pasokan emas dapat naik secara dramatis (contohnya mungkin termasuk penambangan bawah laut atau penambangan asteroid). Kesimpulannya, mata uang fiat, walaupun menjadi penemuan baru dalam sejarah, telah terbukti rentan terhadap kenaikan jumlah pasokan. Negara telah menunjukkan bahwa kecenderungan untuk menaikkan pasokan uang mereka untuk memecahkan masalah politis janga pendek. Kecenderungan pemerintah berbagai negara untuk meningkatkan pasokan membuat para pemilik mata uang fiat harus menghadapi pengurangan nilai uang yang ditabungnya.

Sejarah Yang Telah Terjadi

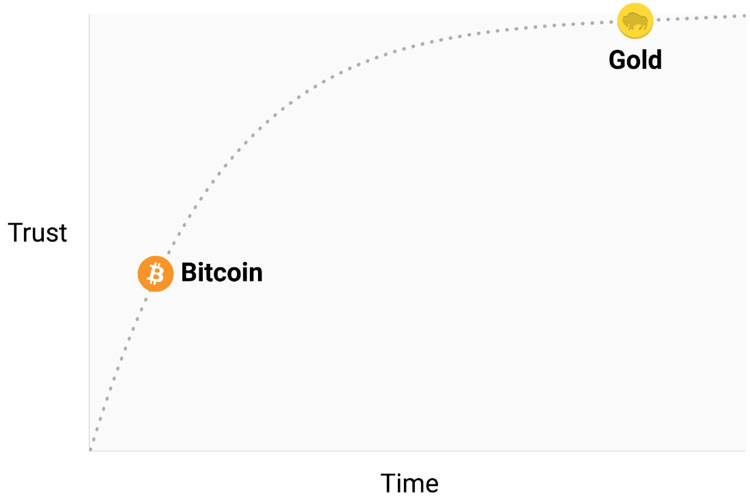

Tidak ada barang moneter yang memiliki sejarah sepanjang apa yang terjadi pada emas, yang memiliki nilai sepanjang sejarah manusia. Koin dicetak pada jaman dahulu masih memiliki nilai yang signifikan hingga saat ini. Hal yang sama tidak mungkin terjadi pada mata uang fiat, yang menjadi anomali sejarah. Dari awal, mata uang fiat memiliki tendensi untuk berkurang nilainya di negara manapun. Dalam catatan sejarah, banyak negara di dunia memiliki keinginan untuk menggunakan inflasi sebagai maksud jahat untuk diam-diam menggunakannya untuk membebankan pajak kepada para warga negaranya. Pada abad ke-20, saat uang fiat mendominasi global moneter, kebenaran ekonomi telah terkuak. Mata uang fiat-lah yang tidak bisa dipercaya untuk menjaga nilainya untuk jangka panjang. Bitcoin, walaupun baru saja muncul, telah menjajal pasar dan sepertinya tidak akan musnah dalam waktu dekat. Lebih jauh, efek Lindy menyarankan bahwa semakin lama bitcoin ada, masyarakat akan semakin percaya diri dan akan tetap ada hingga nanti. Dengan kata lain, kepercayaan masyarakat terhadap barang moneter baru adalah asimtotis, seperti diilustrasikan pada grafik berikut:

Jika bitcoin ada selama 20 tahun, maka semua orang akan percaya bahwa bitcoin akan selamanya ada, sebanyak orang yang percaya bahwa internet adalah bentuk permanen dari dunia modern.

Tahan sensor

Satu dari sumber yang signifikan pada awal permintaan bitcoin adalah penggunaannya dalam perdagangan obat terlarang. Banyak yang kemudian menduga, salah, bahwa permintaan utama akan bitcoin adalah karena kemampuannya untuk menjadi anonim. Namun, bitcoin jauh dari mata uang yang anonim; setiap transaksi yang ditransmisikan oleh jaringan bitcoin dicatat selamanya oleh blockchain publik. Catatan sejarah transaksi tersebut memungkinkan dilakukannya analisis forensik untuk mengidentifikasi sumber arus dana. Analisis tersebut yang akhirnya mengungkap pelaku pencurian MtGox yang terkenal. Walaupun benar bahwa identitas orang yang berhati-hati dan rajin dapat terungkap saat menggunakan bitcoin, hal tersebut bukanlah sebab mengapa bitcoin popular untuk membeli obat terlarang. Atribut kuncinya adalah membuat bitcoin berharga untuk melarang aktivitas yang “tidak membutuhkan ijin” pada level jaringan. Saat bitcoin ditransmisikan ke jaringan bitcoin, ada intervensi manusia untuk memutuskan bahwa transaksi seharusnya diperbolehkan. Sebagai jaringan peer-to-peer, bitcoin didesain untuk tahan terhadap sensor. Sangat kontras jika dibandingkan dengan sistem bank fiat, dimana negara meregulasi bank dan semua penjaga gerbang atas transmisi uang untuk melaporkan dan mencegah penggunaan uang yang melawan hukum. Contoh klasik akan transmisi uang yang diatur adalah kontrol atas kapital. Miliuner yang kaya, contohnya, mungkin akan kesusahan untuk mentransfer uangnya ke tempat baru jika mereka ingin kabur dari rezim yang menindas. Walaupun emas tidak diterbitkan oleh negara, bentuk fisiknya sulit untuk dibawa-bawa pada jarak jauh, membuatnya gampang dicurigai oleh peraturan negara dibandingkan bitcoin. Peraturan Kontrol Emas yang diterbitkan India adalah contohnya.

Bitcoin mengungguli mayoritas atribut yang disebutkan di atas, membuatnya lebih terlihat superior atas barang moneter baik modern atau kuno dan menyediakan insentif yang kuat atas penggunaannya yang meningkat. Secara khusus, kombinasi yang jitu akan ketahanan atas sensor dan kelangkaan yang absolut menjadi motivator yang kuat untuk para investor kaya untuk mengalokasi sebagian porsi kekayaannya untuk kelas aset yang baru saja lahir.

Evolusi Uang

Ada obsesi bahwa ekonomi moneter modern dengan medium peran pertukaran atas uang. Pada abad ke-20, negara telah memonopoli penerbitan uang dan terus merusak penggunaannya sebagai media penyimpanan nilai, menciptakan kepercayaan palsu bahwa uang secara utama didefinisikan sebagai media pertukaran. Banyak yang mengritik bitcoin sebagai jenis uang yang paling tidak tepat karena harganya terlalu berubah-ubah untuk dapat menjadi media pertukaran. Hal ini seperti meletakkan keranjang sebelum kuda. Uang telah berevolusi dalam berbagai bentuk, dengan perannya sebagai penyimpan nilai yang mendahului perannya sebagai media pertukaran. Salah satu bapak ekonomi marjinal, William Stanley Jevons, menjelaskan bahwa:

Dalam sejarah… emas telah menjalankan perannya, pertama-tama sebagai komoditas yang berharga untuk tujuan yang ornamental; kedua, sebagai media penyimpanan kekayaan; ketiga, sebagai media pertukaran; dan, keempat, sebagai pengukur nilai

Menggunakan terminologi modern, uang selalu berevolusi mengikuti empat tahap:

- Dapat dikoleksi: ini adalah evolusi tahap pertama, uang akan diinginkan berdasarkan properti uniknya, biasanya menjadi keinginan pendahulunya. Kerang, manik-manik, dan emas semua dapat dikoleksi sebelum akhirnya bertransisi menjadi bentuk uang yang dikenal.

- Tempat penyimpanan nilai: saat diinginkan oleh cukup orang karena bentuknya uang unik, uang akan dikenali sebagai alat untuk menyimpan nilai sepanjang waktu. Saat barang tersebut lebih dikenal secara luas sebagai tempat penyimpan nilai, kekuatan pembeliannya akan muncul saat banyak orang menginginkannya untuk tujuan ini. Kekuatan pembelian atas penyimpanan nilai akan stabil saat banyak yang memegang dan arus orang yang baru menginginkannya sebagai tempat penyimpanan nilai menyusut.

- Media Pertukaran: saat uang digunakan sebagai penyimpanan nilai, kekuatan pertukarannya akan stabil. Saat kekuatan pembeliannya stabil, biaya kesempatan untuk menggunakan uang untuk menyelesaikan perdagangan akan hilang hingga ke level dimana media tersebut digunakan untuk pertukaran. Pada awal penciptaan bitcoin, banyak orang tidak menghargai biaya kesempatan yang besar saat bitcoin digunakan sebagai media pertukaran, dibandingkan dengan penyimpanan nilai yang baru jadi. Ada kisah terkenal di mana seseorang telah menukarkan 10,000 bitcoin (yang nilainya $94 juta pada saat artikel ini dibuat) untuk membeli dua pizza mengilustrasikan kebingungan ini.

- Unit Akun: saat uang banyak digunakan sebagai media pertukaran, barang akan dihargai berdasarkan nilainya. Contohnya, rasio pertukaran akan uang akan tersedia untuk banyak barang. Ada kesalahpahaman yang mengira bahwa harga bitcoin tersedia untuk banyak barang pada saat ini. Contohnya, saat secangkir kopi dapat dibeli dengan bitcoin, maka harga yang tertulis bukanlah harga bitcoin sebenarnya; namun, harga dolar yang diinginkan oleh penjual yang diterjemahkan dalam istilah bitcoin pada nilai pertukaran saat itu (USD/BTC). Jika harga bitcoin turun dalam istilah dolar, maka jumlah bitcoin yang diminta oleh penjual akan naik secara drastis. Hanya jika penjual berkeinginan untuk menerima bitcoin sebagai pembayaran tanpa menginginkan nilai pertukaran bitcoin dibandingkan dengan mata uang fiat maka kita dapat berpikir bahwa bitcoin telah menjadi unit akun.

Barang moneter yang belum menjadi unit akun mungkin akan dinilai hanya sebagai “setengah” barang moneter. Saat ini, emas mengisi peran tersebut, menjadi tempat penyimpanan nilai tapi telah dilarang sebagai media pertukaran dan unit akun atas intervensi pemerintah. Mungkin juga bahwa emas telah berperan sebagai media pertukaran sedangkan barang lainnya mengisi peran lainnya. Hal tersebut dinilai benar di negara lain yang pemerintahannya tidak berjalan dengan semestinya, seperti Argentina atau Zimbabwe. Dalam bukunya Digital Gold, Nathaniel Popper menulis:

Di Amerika, dolar tampak menjalankan tiga perannya sebagai uang: menyediakan media pertukaran, sebagai unit pengukur atas biaya barang, dan sebuah aset dimana nilai dapat disimpan. Di Argentina, sebaliknya, walaupun peso digunakan sebagai media pertukaran – untuk pembelian barang sehari-hari—tidak ada yang menggunakannya sebagai tempat penyimpanan nilai. Menabung peso sama seperti membuang-buang uang. Jadi orang menukar peso yang mereka ingin simpan dengan dolar, yang nilainya tersimpan lebih baik daripada peso. Karena peso sangat volatil, orang biasanya ingat harganya dalam dolar, yang membuatnya menjadi unit pengukuran yang dapat diandalkan sepanjang waktu.

Bitcoin saat ini tengah bertransisi dari monetisisasi tahap pertama menuju tahap kedua. Dan hal tersebut akan terjadi selama beberapa tahun sebelum bitcoin bertransisi dari penyimpanan nilai awal menuju penggunaan media pertukaran yang sebenarnya, dan jalur untuk menuju ke sana masih penuh dengan risiko dan ketidakjelasan. Sangat penting untuk diingat bahwa emas membutuhkan transisi yang sama selama beratus-ratus tahun lamanya. Tidak ada orang yang masih hidup yang menyaksikan monetisasi tersebut dalam waktu yang sebenarnya (seperti yang tengah dialami bitcoin, jadi ada pengalaman kecil yang berharga dalam jalur monetisasi tersebut.

Ketergantungan Jalur

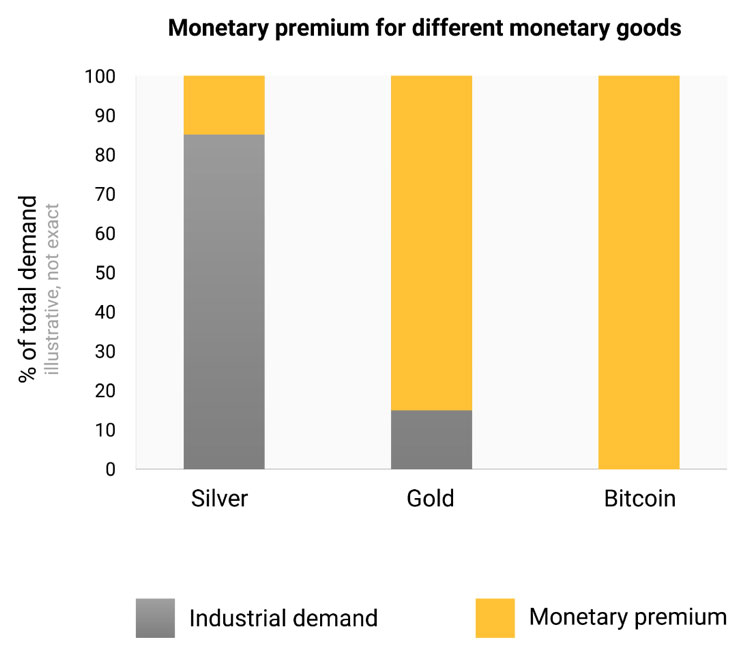

Dalam proses demonetisasi, kekuatan pembelian barang moneter akan meningkat tajam. Banyak yang berkomentar bahwa peningkatan atas kekuatan pembelian bitcoin terlihat seolah-olah bitcoin berada dalam “gelembung”. Walaupun kata ini seringkali digunakan untuk meremehkan bitcoin yang kelebihan nilai, walaupun terjadi sebenarnya. Umumnya, kekuatan pembelian barang moneter lebih tinggi dari pada yang penggunaan nilainya tersebut. Tentunya, banyak uang dalam sejarah yang tidak memiliki nilai sama sekali. Perbedaan antara kekuatan pembelian atas barang moneter dan juga pertukaran nilai dapat mengomandokan atas perbedaan kegunaan yang biasa disebut “premium moneter”. Saat sebuah barang moneter bertransisi melewati berbagai tahap monetisasi (seperti yang dijelaskan di atas), premium moneter akan meningkat. Bagaimanapun juga, premium tersebut tidak bergerak dalam garis yang lurus dan dapat diprediksi. Sebuah barang X yang berada dalam proses monetisasi mungkin akan kalah bersaing dengan barang Y yang lebih cocok digunakan sebagai uang, dan barang moneter yang premium X mungkin akan jatuh atau hilang selamanya. Premium moneter akan perak hilang seluruhnya pada abad ke-19 saat pemerintah di seluruh dunia meninggalkannya untuk emas.

Dalam ketiadaan faktor exogenus seperti intervensi pemerintah atau kompetisi dari barang moneter lainnya, barang moneter premium atas uang baru tidak akan mengikuti jalan yang terprediksi. Ekonom Larry White mengobservasi bahwa:

Permasalahan dengan [sebuah] cerita tentang gelembung, tentunya, bahwa hal tersebut konsisten dengan jalan harga apapun, dan juga tidak memberikan penjelasan atas jalan harga tertentu.

Proses monetisasi adalah permainan teoretis; setiap pelaku pasar berupaya untuk mengantisipasi permintaan yang berlebih dari peserta lainnya begitu juga preium moneter di masa depan. Karena premium moneter bersandar pada kegunaan yang permanen, pelaku pasar cenderung melalaikan harga saat menentukan bahwa barang moneter tersebut murah atau mahal atau bahkan untuk membeli atau menjualnya. Hubungan atas permintaan saat ini hingga harga di masa lalu dikenal sebagai “ketergantungan jalur” dan mungkin menjadi sumber kebingungan dalam usahanya untuk mengerti pergerakan harga atas barang moneter.

Saat kekuatan pembelian atas barang moneter naik seiring dengan penggunaannya yang juga naik, ekspektasi pasar atas apa yang dianggap “murah” dan “mahal” juga ikut berubah. Hal yang sama juga terjadi saat harga atas barang moneter jatuh, ekspektasi dapat berubah menjadi kepercayaan umum yang sebelumnya dianggap “tidak masuk akal” atau terlalu berlebihan. Jalan menuju ketergantungan akan uang ditulis oleh Manajer Dana Wall Street yang terkenal Josh Brown:

“Saya membeli [bitcoin] pada harga $2.300 dan seketika harganya naik menjadi dua kali lipat. Kemudian saya mulai mengatakan “Saya tidak bisa membeli lagi,” saat naik, walaupun ada opini yang tidak berdasarkan apa-apa selain harga yang saya pertama dapatkan. Kemudian, saat harganya jatuh karena ada tindakan keras dari China akan pertukarannya, saya mulai berkata pada diri sendiri, “Baguslah, saya harap harganya tetap turun sehingga saya dapat lebih banyak membeli lagi.”

Pada intinya pengertian antara “murah” dan “mahal” pada dasarnya tidak menjadi referensi untuk barang moneter. Harga atas barang moneter bukanlah refleksi arus kas atau seberapa berguna, tapi diukur atas seberapa luas penggunaan atas berbagai peran uang.

Penjelasan yang lebih rumit atas sifat ketergantungan jalur uang adalah fakta bahwa pelaku pasar tidak serta merta menjadi pengamat yang tidak sabar, berusaha untuk selalu antisipasi apakah akan membeli atau menjual di masa depan, tapi juga bertindak seperti penginjil yang aktif. Karena tidak ada premium moneter yang benar, dakwah atribut superior atas barang moneter lebih efektif daripada barang reguler, yang mana nilainya secara pasti tertahan pada arus kas atau permintaan penggunaan. Semangat religi pelaku pasar pada pasar bitcoin dapat diamati dalam berbagai forum online dimana para pemilik secara aktif mempromosikan keuntungan bitcoin dan kekayaan yang dapat didapatkan dari investasi tersebut. Dalam mengamati pasar bitcoin, Leigh Drogen berkata:

Anda mengenali ini sebagai agama – sebuah cerita yang kita semua sampaikan kepada orang lain dan menyetujuinya. Cerita tersebut hampir sempurna – sesegeranya seseorang masuk, mereka menyampaikan setiap orang dan keluar untuk berdakwah. Kemudian teman mereka masuk dan mereka mulai berdakwah.

Walaupun perbandingan bitcoin dengan agama memberikan aura atas kepercayaan yang tidak masuk akal, pemilik bitcoin merasa rasional untuk melakukan dakwah atas barang moneter superior supaya pengetahuan masyarakat akan hal ini sama. Uang bertindak sebagai fondasi atas pertukaran dan tabungan, jadi penggunaan atas bentuk superior akan uang memiliki keuntungan yang besar berkali-kali lebih besar untuk semua lapisan masyarakat.

Bentuk Monetisasi

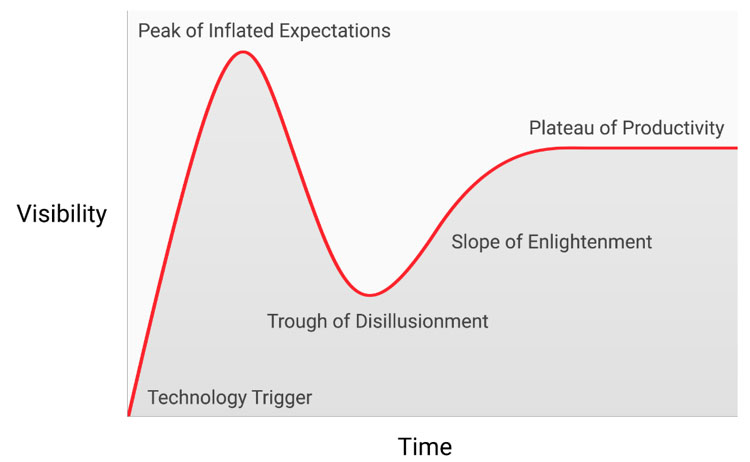

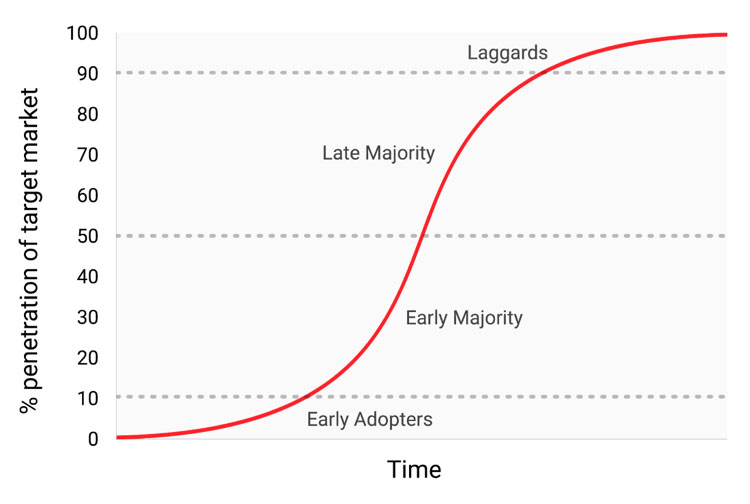

Walaupun tidak ada aturan suci tentang jalan atas barang moneter saat termonetisasi, banyak orang merasa penasaran akan sejarah monetisasi bitcoin. Harga bitcoin muncul untuk mengikuti pola fraktal bentuk klasik atas siklus pergerakan Gartner.

Dalam artikelnya tentang the Speculative Bitcoin Adoption / Price Theory, Michael Casey menempatkan bahwa perluasan siklus sensasi Gartner merepresentasikan fase standar kurva-S atas adopsi yang diikuti oleh banyak transformasi teknologi saat mereka menjadi banyak digunakan di masyarakat.

Setiap siklus sensasi Gartner dimulai dengan ledakan entusiasme akan teknologi yang baru, dan harga ditawar oleh pelaku pasar yang dapat “dijangkau” oleh pengulangan tersebut. Pembeli awal dalam siklus sensasi Gartner umumnya memiliki pendapat yang kuat tentang sifat transformasi teknologi yang mereka investasikan. Akhirnya, reaksi pasar semakin antusias saat pasokan pelaku baru dalam siklus tersebut kelelahan dan pembelian menjadi didominasi oleh spekulators yang lebih tertarik atas keuntungan yang cepat daripada teknologi yang sedang digunakan.

Mengikuti puncak siklus hype, harga turun secara drastis dan semangat spekulatif digantikan oleh keputusasaan, ejekan masyarakat dan sensasi bahwa teknologi tersebut tidak transformatif sama sekali. Pada akhirnya, harga akan menuju ke bawah dan stabil saat investor asli yang memiliki keyakinan bergabung dengan kelompok yang dapat tahan dengan sakitnya kehancuran harga dan yang dapat mengapresiasi pentingnya teknologi.

Dataran ini akan bertahan pada periode waktu dan bentuk yang lama, atau seperti yang dibilang Casey sebagai, sebuah “stabil, membosankan dan rendah”. Sepanjang dataran tersebut, keinginan masyarakat akan teknologi akan menyusut tapi akan terus berkembang dan sekelompok orang yang percaya akan terus tumbuh. Basis barunya kemudian diset untuk pengulangan atas siklus sensasi saat pengamat luar mengenali teknologinya tidak akan hilang begitu saja dan berinvestasi dalam hal tersebut mungkin tidak terlalu berisiko saat fase kehancuran terjadi dalam siklus tersebut. Pengulangan berikutnya atas siklus sensasi akan membawa banyak pengguna dan akan menjadi lebih banyak.

Banyak orang yang berusaha untuk berpartisipasi dalam pengulangan siklus Gartner akan secara benar mengantisipasi bagaimana harga yang tinggi akan masuk dalam siklus tersebut. Harga umumnya meraih level yang tampak absurd bagi para investor kebanyakan pada tahap awal siklus tersebut. Saat siklus berakhir, media umumnya menghubungkan sebab yang populer tersebut dengan kehancuran. Saat sebab yang dinyatakan (seperti kegagalan pertukaran) mungkin menjadi peristiwa pencetus, hal tersebut bukanlah alasan utama yang menyebabkan siklus tersebut untuk berakhir. Siklus sensasi Gartner berakhir karena kelelahan pelaku pasar dalam siklusnya.

Hal tersebut seperti memberitahukan para pengikut emas untuk mengikuti pola klasik siklus sensasi Gartner dari tahun 1970an hingga awal 2000an. Seseorang mungkin akan berspekulasi bahwa siklus sensasi tersebut adalah sifat dinamika sosial yang permanen terhadap proses monetisasi.

Kelompok Gartner

Sejak awal pertukaran pada tahun 2010, pasar bitcoin telah mengalami empat siklus Gartner utama. Melihat ke belakang, kita dapat dengan tepat memprediksi rentang harga bitcoin sebelumnya di pasar. Kita juga dapat secara kualitatif mengidentifikasi kelompok investor yang terasosiasi dengan setiap iterasi atas siklus sebelumnya.

- $0 — $1 (2009—Maret 2011): siklus yang pertama dalam pasar bitcoin didominasi oleh kriptografer, peneliti komputer dan cypherpunks yang sudah mengerti pentingnya penemuan Satoshi Nakamoto dan yang mulai membangun protokol bitcoin supaya bebas dari kesalahan teknis.

- $1 — $30 (Maret 2011 – Juli 2011): siklus kedua menarik para pengguna awal dari teknologi yang baru dan sekelompok investor yang termotivasi secara ideologi dan tertarik dengan potensi atas uang yang tidak diatur oleh satu negara apapun. Libertarian seperti Roger Ver tertarik untuk mengoleksi bitcoin atas aktivitas anti-institusi yang akan menjadi mungkin jika banyak yang menggunakan teknologi tersebut. Wences Casares, pengusaha yang brilian dan juga memiliki banyak jaringan, juga menjadi bagian dari siklus bitcoin tersebut dan telah berdakwah tentang bitcoin kepada ahli teknologi dan investor di Silicon Valley.

- $250 — $1100 (April 2013 – December 2013): Siklus ketiga ini dibanjiri oleh investor yang tertarik untuk menjual secara bebas dan investor dari institusi yang cukup berani untuk bertaruh dalam jaringan yang kompleks dan likuid dari penjualan bitcoin. Sumber utama likuiditas dalam pasar pada periode tersebut adalah pertukaran MtGox yang dioperasikan oleh yang tidak kompeten dan jahat Mark Karpeles, yang kemudian harus menjalani masa tahanan atas perannya meruntuhkan perdagangan.

Penting untuk diobservasi bahwa peningkatan atas harga bitcoin selama siklus tersebut secara garis beras dikorelasikan dengan kenaikan likuiditas dan kemudahan yang membuat investor dapat membeli bitcoin. Dalam siklus yang pertama, tidak ada pertukaran yang tersedia, dan akuisisi bitcoin secara utama melalui penambangan atau dengan pertukaran langsung dengan seseorang yang telah menambang bitcoin. Dalam siklus kedua, pertukaran yang belum sempurna menjadi tersedia, tapi mengambil dan mengamankan bitcoin dari pertukaran ini terlalu rumit untuk dilakukan kecuali bagi para investor yang sudah mengerti teknologi. Bahkan dalam siklus ketiga, ada hambatan yang signifikan bagi bagi investor yang mentransfer uang ke MtGox untuk mendapatkan bitcoin. Bank merasa keberatan untuk campur tangan pada pertukaran, dan vendor pihak ketiga yang memfasilitasi perdagangan sering disangka tidak kompeten, kriminal atau keduanya. Lebih jauh, banyak yang mengatur untuk mentransfer uang ke MtGox mengalami kehilangan dana walaupun pertukaran di-hack dan kemudian ditutup.

Setelah runtuhnya pertukaran MtGox dan tenangnya harga pasar bitcoin selama dua tahun, bitcoin menjadi matang dan sumber yang dalam atas likuiditas kemudian terbentuk; contohnya adalah pertukaran yang sudah terregulasi seperti GDAX dan juga broker OTC seperti penambangan Cumberland. Saat siklus ke empat mulai pada tahun 2016, maka mudah bagi retail investor untuk membeli bitcoin dan mengamankannya.

$1,100 — $19,600 (2014 — ?)

Pada saat tulisan ini dibuat, pasar bitcoin sedang mengalami siklus keempat. Partisipasi pada siklus saat ini telah didominasi oleh apa yang disebut Michael Casey sebagai “mayoritas awal” atas retail dan investor institusi.

Sebagai sumber likuiditas yang telah matang, investor institusi mayoritas sekarang telah memiliki kesempatan untuk berpartisipasi melalui pasar berjangka. Adanya pasar berjangka yang telah memiliki regulasi membuka jalan bagi penciptaan bitcoin ETF, yang kemudian mendorong “mayoritas selanjutnya” dan “orang yang lamban” untuk bergabung pada siklusnya tersebut.

Walaupun tidak mungkin memprediksi besarnya siklus saat ini, mungkin akan masuk akal untuk menduga bahwa siklus tersebut meraih puncaknya pada jangkauan harga $20,000 hingga $50,000. Jangkauan yang lebih tinggi dari ini dan bitcoin akan memberikan komando atas fraksi yang signifikan atas kapitalisasi seluruh pasar emas (emas dan bitcoin akan memiliki kapitalisasi pasar yang sama saat bitcoin menuju $380,000 pada saat artikel ini ditulis). Fraksi signifikan atas kapitalisasi emas muncul dari permintaan bank sentral dan nampaknya bank sentral atau negara akan ikut berpartisipasi dalam siklus ini.

Keikutsertaan Negara

Siklus bitcoin yang mengikuti siklus Gartner akan mulai saat negara mulai ikut mengakumulasinya sebagai cadangan mata uang asing mereka. Kapitalisasi pasar akan bitcoin saat ini masih terlalu kecil untuk dianggap sebagai tambahan yang berharga untuk cadangan bagi banyak negara. Namun, saat bunga di sektor swasta naik dan kapitalisasi bitcoin mencapai 1 triliun dolar maka akan cukup likuiditas bagi negara untuk masuk ke dalam pasar tersebut. Masukkan satu negara untuk secara resmi menambahkan bitcoin ke dalam cadangan mereka akan memacu keikutsertaan negara lain. Negara yang paling pertama menggunakan bitcoin akan melihat keuntungan untuk menyimpan bitcoin jika menjadi mata uang cadangan global. Sayangnya, negara yang akan ikut serta adalah negara yang memiliki kekuatan eksekutif terbesar – atau diktator seperti Korea Utara – yang akan secara cepat mengakumulasi bitcoin. Ketidakinginan untuk melihat negara-negara tersebut meningkatkan posisi keuangannya dan kelemahan demokrasi negara barat akan menyebabkan mereka untuk gentar dan lamban dalam mengakumulasi bitcoin sebagai cadangannya.

Ini adalah ironi terbesar bagi Amerika yang saat ini menjadi negara yang paling terbuka dalam regulasinya akan posisi bitcoin, sedangkan Tiongkok dan Rusia sangat memusuhi. Amerika Serikat mengambil risiko kerugian terbesar atas posisi geopolitiknya jika bitcoin menggantikan dolar sebagai cadangan mata uang dunia. Pada tahun 1960an, Charle de Gaulle mengkritik “privilese yang terlalu tinggi” yang dinikmati Amerika Serikat dalam skema internasional moneter yang didapatkan dari persetujuan Bretton Woods pada tahun 1944. Pemerintah Tiongkok dan Rusia masih belum sadar atas keuntungan geo-strategis akan bitcoin sebagai mata uang cadangan dan tengah ketakutan akan efeknya dalam mempengaruhi pasar internal. Seperti yang dilakukan de Gaulle pada tahun 1960an, yang terancam untuk membangun standar klasik emas untuk merespons privilese Amerika Serikat, pemerintah Tiongkok dan Rusia akan, seiiring waktu, melihat keuntungan akan posisi cadangan yang besar dalam penyimpanan nilai non-asing. Dengan konsentrasi terbesar atas kekuatan penambangan bitcoin yang disimpan di Tiongkok, pemerintah negaranya sudah memiliki keuntungan atas potensi bitcoin untuk cadangannya.

Amerika Serikat bangga akan statusnya sebagai negara pencipta, dengan Silicon Valley sebagai mahkota berlian atas ekonomi Amerika. Juga, Silicon Valley telah mendominasi percakapan atas regulator dan posisi yang harus mereka ambil atas bitcoin. Namun, industri bank dan Badan Keuangan Amerika akhirnya memiliki firasat akan ancaman eksistensi yang dimiliki bitcoin kepada kebijakan moneter Amerika Serikan jika menjadi mata uang cadangan global. Wall Street Journal, yang dikenal menjadi corong Badan Keuangan, menerbitkan komentar atas ancaman bitcoin atas kebijakan moneter Amerika Serikat:

Ada bahaya, bahkan mungkin sangat serius dari perspektif bank sentral dan regulator: bitcoin mungkin tidak akan hancur. Jika semangat spekulatif dalam mata uang kripto hanya menjadi pendahulu atas penggunaannya yang luas sebagai alternatif atas dolar, maka hal tersebut akan mengancam monopoli bank sentral atas uang.

Pada tahun-tahun sesudahnya akan ada perjuangan yang kuat antara pengusaha dan inovator di Silicon Valley, yang akan berupaya untuk membuat bitcoin bebas dari kontrol pemerintah, dan industri perbankan, terutama bank sentral yang akan mengerahkan segala kekuatannya untuk meregulasi bitcoin untuk menghalangi industri mereka dan gangguan atas kekuatan penerbitan uang mereka.

Transisi Menjadi Media Pertukaran

Barang moneter tidak dapat bertransisi untuk dapat diterima sebagai media pertukaran (yang definisi standar ekonominya disebut “uang”) sebelum dapat dinilai secara luas, untuk alasan tautologis bahwa barang yang tidak dinilai tidak dapat diterima dalam pertukaran. Dalam prosesnya untuk dapat dinilai secara luas, dan menjadi penyimpanan nilai, barang moneter akan meningkat dalam kekuatan pembeliannya, menciptakan biaya kesempatan untuk melepaskan penggunaannya dalam pertukaran. Hanya jika biaya kesempatan atas pelepasan penyimpanan nilai jatuh hingga level yang paling rendah maka hal tersebut dapat bertransisi untuk menjadi diterima sebagai media pertukaran secara umum.

Lebih tepatnya, barang moneter akan cocok menjadi media pertukaran saat sejumlah biaya kesempatan dan biaya transaksi penggunaannya dalam pertukaran jatuh di bawah biaya untuk menyelesaikan perdagangan tanpa hal tersebut.

Dalam masyarakat yang masih berbasis barter, transisi atas penyimpanan nilai kepada media pertukaran dapat terjadi bahkan saat barang moneter naik kekuatan pertukarannya karena biaya transaksi atas pertukaran perdagangannya terlalu tinggi. Dalam ekonomi yang sudah maju, dimana biaya transaksionalnya rendah, maka akan mungkin bagi bitcoin untuk digunakan sebagai media pertukaran, walaupun dalam lingkup yang terbatas. Contohnya adalah pasar obat terlarang dimana pembelinya bersedia untuk mengorbankan kesempatannya menyimpan bitcoin untuk mengurangi risiko substansial untuk membeli obat terlarang menggunakan mata uang fiat.

Namun, ada beberapa hambatan institusi atas permulaan penggunaan bitcoin sebagai penyimpanan nilai untuk menjadi media pertukaran yang diterima secara umum dalam masyarakat maju. Pemerintah menggunakan pajak untuk melindungi mata uang mereka dari penyalahgunaan kompetisi dengan barang moneter. Bukan hanya mata uang negara yang menikmati keuntungan menjadi pusat permintaan, oleh pajak yang dihasilkan darinya, tapi berkompetisi dengan barang moneter yang dibebani pajak kapanpun mereka ditukar pada nilai yang disepakati. Pembebanan pajak inilah yang menciptakan friksi signifikan untuk penggunaannya sebagai penyimpanan nilai dan media pertukaran.

Barang moneter dengan basis pasar yang camping ini bukanlah hambatan yang tidak dapat diatasi untuk penggunaannya sebagai media pertukaran yang dapat diterima secara umum. Jika kepercayaan atas mata uang negara hilang, nilainya akan hancur dalam proses yang disebut hiperinflasi. Saat mata uang negara mengalami hiperinflasi, nilainya akan runtuh melawan barang yang paling lancar dalam masyarakat, seperti emas atau mata uang asing seperti dolar Amerika Serikat, jika beredar di pasar. Saat barang lancar tidak tersedia atau pasokannya terbatas, uang yang mengalami hiperinflasi akan runtuh melawan barang nyata, seperti real estate dan komoditas. Bayangan akan pola dasar hiperinflasi adalah kosongnya supermarket karena konsumennya lari dari turunnya nilai uang negara tersebut.

Barang moneter dengan basis pasar yang camping ini bukanlah hambatan yang tidak dapat diatasi untuk penggunaannya sebagai media pertukaran yang dapat diterima secara umum. Jika kepercayaan atas mata uang negara hilang, nilainya akan hancur dalam proses yang disebut hiperinflasi. Saat mata uang negara mengalami hiperinflasi, nilainya akan runtuh melawan barang yang paling lancar dalam masyarakat, seperti emas atau mata uang asing seperti dolar Amerika Serikat, jika beredar di pasar. Saat barang lancar tidak tersedia atau pasokannya terbatas, uang yang mengalami hiperinflasi akan runtuh melawan barang nyata, seperti real estate dan komoditas. Bayangan akan pola dasar hiperinflasi adalah kosongnya supermarket karena konsumennya lari dari turunnya nilai uang negara tersebut.

Akhirnya, saat kepercayaan telah benar-benar hilang dalam hiperinflasi, uang negara tidak lagi diterima oleh semua orang, dan masyarakat akan kembali ke sistem barter atau unit moneter akan benar-benar diganti sebagai media pertukaran. Contoh dari proses ini adalah penggantian dolar Zimbabwe dengan US dollar. Penggantian mata uang negara dengan mata uang asing menyebabkan kesulitan karena mata uang asing sangatlah langka dan tidak adanya institusi perbankan asing untuk menyediakan likuiditas.

Kemudahan untuk mengedarkan bitcoin lewat berbagai batas negara dan ketidakadaan atas kebutuhan sistem perbankan membuat bitcoin cocok sebagai barang moneter yang ideal untuk mengatasi mereka yang mengalami hiperinflasi. Pada tahun-tahun berikutnya, saat mata uang fiat mengalami proses menuju pengurangan nilai, bitcoin akan menjadi pilihan yang populer sebagai tabungan untuk kabur. Saat mata uang negara ditinggalkan dan diganti oleh bitcoin, bitcoin telah mengalami transisi dari penyimpanan nilai dalam masyarakat tersebut menuju media pertukaran yang diterima masyarakat dunia. Daniel Krawisz menciptakan istilah “hiperbitcoinisasi” untuk menjelaskan proses ini.

Kesalahpahaman Umum

Topik dari artikel ini adalah fokus ke sifat moneter bitcoin. Dengan fondasi ini kita sekarang dapat membeberkan beberapa kesalahpahaman tentang bitcoin.

Topik dari artikel ini adalah fokus ke sifat moneter bitcoin. Dengan fondasi ini kita sekarang dapat membeberkan beberapa kesalahpahaman tentang bitcoin.

Bitcoin adalah gelembung

Seperti semua barang moneter berbasis pasar, bitcoin adalah premium moneter. Premium moneterlah yang mempopulerkan kritik bahwa bitcoin adalah “gelembung”. Namun, semua barang moneter menunjukkan moneter premium. Premium inilah (kelebihan harga penggunaan permintaan) adalah yang mendefinisikan karakter dari semua uang. Dalam kata lain, uang selalu dan dimanapun akan selalu menjadi gelembung. Paradoksnya, sebuah barang moneter juga gelembung dan mungkin akan bernilai kurang pada awal penggunaannya sebagai uang.

Bitcoin terlalu volatile

Harga dari volatilitas bitcoin adalah fungsi yang muncul di tahap awal. Pada awal kelahirannya, bitcoin bertindak seperti stok-penny, dan semua pembeli besar – seperti si kembar Winklevoss – dapat menyebabkan tusukan besar pada harganya. Saat penggunaan dan likuiditas meningkat sepanjang tahun, volatilitas bitcoin telah menurun secara sepadan. Saat bitcoin mencapai kapitalisasi pasar atas uang, maka hal tersebut akan menunjukkan level volatilitas yang sama. Saat bitcoin mencapai kapitalisasi pasar atas uang, volatilitasnya akan menurun hingga level yang akan membuatnya cocok digunakan sebagai medium pertukaran secara luas. Seperti yang sudah dituliskan sebelumnya, monetesasi bitcoin muncul dalam satu seri siklus hype Gartner. Volatilitas adalah yang terendah selama fase plateau atas siklus hype, sedangkan siklus tersebut akan mencapai puncaknya saat meninggi dan fasenya menurun dalam siklus. Setiap siklus hype memiliki volatilitas yang lebih rendah dibandingkan dengan sebelumnya karena likuiditas dari pasar telah meningkat.

Nilai transaksi terlalu tinggi

Kritik atas jaringan bitcoin yang paling akhir adalah bahwa kenaikan harga untuk mentransfer bitcoin membuatnya tidak cocok sebagai sistem pembayaran. Namun, perkembangan biaya tersebut sehat dan terprediksi. Biaya transaksi adalah harga yang dibutuhkan untuk membayar penambang bitcoin untuk mengamankan jaringan dengan memvalidasi transaksi. Penambang dapat dibayar dengan biaya transaksi atau dengan hadiah blok, yang merupakan peningkatan subsidi yang dibebankan kepada para pemilik bitcoin.

Karena jadwal pasokan bitcoin yang tetap – kebijakan moneter yang membuatnya ideal sebagai medium penyimpan nilai – pemberian hadiah blok akan menurun hingga nol dan jaringan harus diamankan dengan biaya transaksi. Jaringan dengan biaya yang “rendah” adalah jaringan dengan keamanan yang rendah dan rentan terhadap sensor eksternal. Semua klaim atas biaya ringan dari alternatif bitcoin menjelaskan kekurangan apa yang disebut sebagai “alt-coins”.

Kritik lainnya atas biaya transaksi bitcoin yang “tinggi” adalah kepercayaan bahwa bitcoin harus menjadi sistem pembayaran dulu dan kemudian menjadi tempat menyimpan nilai. Seperti yang telah kita lihat atas awal mula uang, kepercayaan ini membalikkan fakta yang ada. Hanya jika bitcoin telah menjadi tempat penyimpan nilai yang sudah mapan, maka bitcoin akan menjadi media pertukaran yang tepat. Lebih jauh, saat biaya kesempatan untuk bertransaksi bitcoin berada dalam level yang cocok sebagai medium keuangan, maka transaksi tidak akan muncul pada jaringan bitcoin itu sendiri, tapi pada “lapisan kedua” jaringan yang membutuhkan biaya yang lebih kecil. Jaringan lapisan kedua, seperti jaringan petir (Lightning), menyediakan catatan perjanjian modern yang setara dengan apa yang dilakukan saat mentransfer kepemilikan emas pada abad ke-19. Catatan kepemilikan ini digunakan oleh bank karena transfer fisik emas batangan diarasa lebih mahal daripada catatan yang merepresentasikan kepemilikan emas tersebut. Tidak seperti catatan kepemilikan, jaringan petir akan membuat biaya transfer bitcoin menjadi lebih kecil karena tidak membutuhkan pihak ketiga yang harus dipercaya seperti institusi perbankan. Pengembangan atas jaringan petir adalah inovasi teknis yang penting dalam perkembangan sejarah bitcoin dan nilainya akan menjadi semu saat hal tersebut berkembang dan digunakan pada beberapa tahun ke depan.

Kompetisi

Sebagai protokol jaringan lunak open-source, memang tampak mudah untuk meniru jaringan lunak bitcoin dan mengimitasi jaringannya. Dalam beberapa tahun terakhir, banyak para peniru yang telah menciptakan, berbagai macam seperti ersatz facsimiles, seperti Litecoin, hingga variasi yang lebih kompleks seperti Etherum yang berjanji untuk mengizinkan kontrak sewenang-wenangnya menggunakan sistem komputer yang terdistribusi. Kritik atas investasi bitcoin adalah bahwa bitcoin tidak bisa mempertahankan nilainya saat kompetitor dapat dengan mudah menciptakan sesuatu dari teknologi paling akhir dan juga fitur perangkat lunak.

Kekeliruan dari argumen ini adalah bahwa nilai atas kompetitor bitcoin yang sudah diciptakan selama beberapa tahun adalah kurangnya “efek jaringan” dalam teknologi yang pertama dan dominan dalam ruang. Efek jaringan – peningkatan nilai dari penggunaan bitcoin sebenarnya dikarenakan jaringannya yang dominan—adalah fiturnya sendiri. Teknologi yang memiliki efek jaringan adalah fitur yang paling penting.

Kekeliruan dari argumen ini adalah bahwa nilai atas kompetitor bitcoin yang sudah diciptakan selama beberapa tahun adalah kurangnya “efek jaringan” dalam teknologi yang pertama dan dominan dalam ruang. Efek jaringan – peningkatan nilai dari penggunaan bitcoin sebenarnya dikarenakan jaringannya yang dominan—adalah fiturnya sendiri. Teknologi yang memiliki efek jaringan adalah fitur yang paling penting.

Efek jaringan untuk bitcoin mencakup likuiditas atas pasarnya, jumlah orang yang memilikinya, dan juga komunitas developer yang mengelola dan meningkatkan jaringan lunak dan juga pengetahuan akan merek. Investor besar, termasuk negara, akan mencari pasar yang paling liquid sehingga mereka dapat memasuki dan keluar dari pasar secepat mungkin tanpa harus mempengaruhi harganya. Developer akan memenuhi komunitas pengembangan yang paling dominan yang memiliki bakat paling hebat sehingga memperkuat kekuatan dari komunitas tersebut. Dan pengetahuan akan merek itu dilakukan sendiri, sama seperti kompetitor bitcoin yang selalu diberitahukan dalam konteks bitcoin itu sendiri.

Garpu Di Tengah Jalan

Sebuah tren yang menjadi populer pada tahun 2017 adalah bahwa tak hanya mengimitasi jaringan lunak bitcoin, tapi juga menduplikasi seluruh catatan transaksi di masa lampau (yang juga dikenal sebagai blockchain). Dengan menduplikasi blockchain bitcoin hingga ke suatu titik dan kemudian memisahkan diri membentuk satu jaringan baru, dalam proses yang disebut “forking” kompetitior bitcoin dapat menyelesaikan masalah dalam mendistribusikan token mereka untuk basis pelaku yang lebih besar.

Fork yang paling signifikan ini terjadi pada 1 Agustus 2017, ketika satu jaringan baru yang disebut Bitcoin Cash (BCash) diciptakan. Pemilik dari N bitcoin sebelum 1 Agustus 2017 kemudian memiliki N bitcoin dan N BCash token. Komunitas yang kecil namun vokal tersebut tak pernah lelah berupaya untuk mengambil alih ketenaran akan merek bitcoin melalui penamaan jaringan baru mereka dan juga kampanye untuk meyakinkan orang baru dalam pasar bitcoin bahwa Bcash adalah bitcoin “asli”. Upaya ini jelas gagal dan kegagalannya terlihat dalam kapitalisasi pasar pada dua jaringan tersebut. Namun, bagi investor baru, kedua hal ini menjadi risiko bahwa kompetitor akan melakukan kloning atas bitcoin dan blockchain-nya dan sukses dalam mengambil alih kapitalisasi pasar, dan menjadi bitcoin de facto.

Aturan yang penting dapat dipungut dari beberapa fork yang besar yang telah terjadi kepada kedua jaringan bitcoin dan ethereum. Mayoritas kapitalisasi pasar yang akan menetap pada jaringan yang mempertahankan kaliber tertinggi dan komunitas developer yang paling aktif. Walaupun bitcoin dapat dilihat sebagai uang yang baru muncul, namun juga jaringan komputer yang dibangun dengan perangkat lunak yang perlu dijaga dan diperbarui. Membeli token atas jaringan yang memiliki sedikit atau dukungan developer yang tidak berpengalaman maka akan mirip seperti membeli tiruan Microsoft Windows yang tidak didukung oleh developer Microsoft yang paling baik. Dari catatan fork yang terjadi pada tahun 2017 jelas bahwa ahli komputer dan kriptografer yang terbaik dan paling berpengalaman adalah mereka yang berkomitmen untuk mengembangkan bitcoin asli dan bukan mereka yang berkeinginan untuk menciptakan tiruannya.

Risiko Sebenarnya

Walaupun kritik atas bitcoin yang ditemukan di media terlihat salah dan didasarkan pada pengetahuan yang salah tentang uang, ada risiko yang nyata dan signifikan untuk berinvestasi pada bitcoin. Akanlah bijaksana bagi investor prospektif bitcoin untuk mengerti dan menimbang risiko ini sebelum mulai berinvestasi pada bitcoin.

Protokol Risiko

Protokol bitcoin dan kriptografi primitif yang dibangun berdasarkan penemuan kekurangan desain, atau dapat dibuat tidak aman dengan pengembangan ilmu komputer kuantum. Jika ada kekurangan dalam protokol, atau komputasi jenis baru membuat perusakan kriptografi akan bitcoin menjadi mungkin, kepercayaan pada bitcoin mungkin akan tergantikan. Risiko protokol adalah yang tertinggi pada awal mula perkembangan bitcoin, ketika masih tidak jelas, bahkan bagi para kriptografer yang sudah ahli, bahwa Satoshi Nakamoto telah menemukan solusi akan masalah Byzantine Umum. Kepedulian atas kekurangan protokol bitcoin telah dirisaukan para penggunanya selama bertahun-tahun, tapi karena sifat teknologinya, risiko protokol akan selalu ada untuk bitcoin jika saja itu adalah risiko dari luar.

Pertukaran Shutdowns

Dengan desain yang terdesentralisasi, bitcoin telah menunjukkan level ketahanan yang luar biasa di depan upaya pemerintah untuk meregulasinya atau mematikannya. Namun, pertukaran antara bitcoin dengan mata uang fiat adalah upaya terpusat dan rentan akan regulasi atau penutupan. Tanpa pertukaran ini dan keinginan atas sistem perbankan untuk melakukan bisnis dengan mereka, proses monetisasi bitcoin mungkin akan tersendat-sendat, atau mungkin tertunda sama sekali. Walaupun sumber alternatif untuk likuiditas bitcoin, seperti broker dengan perhitungan berlebihan dan pasar yang terdesentralisasi untuk membeli dan menjual bitcoin (seperti localbitcoins.com), proses kritik atas penemuan harga terjadi pada pertukaran yang paling liquid, yang semuanya tersentralisasi.

Memitigasi risiko pertukaran shutdowns adalah arbitrase yuridiksi. Binance, pertukaran terkenal yang dimulai di Tiongkok, pindah ke Jepang setelah pemerintah Tiongkok menghentikan operasinya di Tiongkok. Pemerintah nasional kuatir bahwa menghentikan bisnis yang baru lahir yang telah membuktikan akibatnya di internet, akan menumbuhkan keuntungan yang kompetitif bagi negara lain.

Hanya dengan penutupan global yang terkoordinasi akan pertukaran bitcoin maka proses monetisasi akan tertutup seluruhnya. Bitcoin berlomba untuk seluas mungkin digunakan sehingga penutupan secara global tidak mungkin dilakukan karena penutupan tersebut sama halnya dengan menutup internet. Penutupan bitcoin masih mungkin terjadi, namun, masih harus didasari atas risiko untuk investasi di bitcoin. Seperti yang telah didiskusikan pada bagian sebelumnya tentang keikutsertaan negara, pemerintah nasional akhirnya sadar bahwa bitcoin sebagai mata uang yang tidak terafiliasi dengan negara manapun, anti sensor, mata uang digital ini adalah ancaman bagi kebijakan moneter mereka. Pertanyaan terbuka patut diajukan apakah mereka akan bertindak untuk mengatasi ancaman ini sebelum bitcoin menjadi sangat berakar hingga aksi politis mereka tidak bisa berhasil.

Kesepadanan

Sifat blockchain bitcoin yang terbuka dan transparan membuat banyak negara dapat menandai bitcoin tertentu sebagai “ternoda” atas penggunaannya untuk aktivitas yang terlarang. Walaupun bitcoin tahan terhadap sensor, level protokolnya dapat membuat bitcoin dapat ditransmisikan, jika peraturan muncul untuk melarang penggunaan koin-koin tertentu yang dianggap terlarang untuk ditukarkan, mereka dapat dianggap tidak berharga. Bitcoin akhirnya dapat kehilangan properti barang moneternya yang penting: kesepadanan.

Untuk memperbaiki kesepadanan bitcoin, perbaikan akan perlu dilakukan pada level protokol untuk memperbaiki transaksi privasi. Walaupun ada perkembangan terbaru tentang ini, awal mula mata uang digital seperti Monero dan Zcash, ada banyak pertukaran teknology yang harus dilaukan antara efisiensi dan kompleksitas bitcoin serta privasinya. Hal tersebut masih menjadi pertanyaan terbuka apakah fitur peningkatan privasi pada bitcoin dapat ditambahkan dalam cara yang tidak mengganggu penggunaannya sebagai uang dalam cara lainnya.

Kesimpulan

Bitcoin adalah uang yang penggunaannya masih tahap awal yang saat ini sedang bertransisi dari level monetisasi ke penyimpanan nilai. Sebagai barang moneter yang tidak menjadi daulat atas negara manapun, ada kemungkinan bahwa pada level tertentu di masa depan bitcoin dapat menjadi uang global seperti emas pada masa klasik standar emas pada abad ke-19. Penggunaan bitcoin sebagai uang global akan menjadi gertakan untuk bitcoin, dan ini dikemukakan oleh Satoshi Nakamoto pada awal 2010 dalam pertukaran emailnya dengan Mike Hearn:

Jika Anda membayangkannya digunakan sebagai bagian dari pertukaran perdagangan dunia, maka hanya ada 21 juta bitcoin untuk seluruh dunia, jadi tiap unit akan sangat berharga.

Kasus ini bahkan dibuat lebih keras oleh kriptografer yang hebat Hal Finney, pemilik bitcoin pertama yang dikirim oleh Nakamoto, tak lama setelah pengumuman atas pengoperasian perangkat lunak bitcoin pada pertama kalinya:

[B]ayangkan bitcoin menjadi sukses dan menjadi sistem pembayaran dominan dalam penggunaannya di seluruh dunia. Kemudian total nilai mata uang tersebut seharusnya menjadi sama besar atas total nilai seluruh kekayaan di dunia. Estimasi dari total kekayaan seluruh dunia bila dikumpulkan jadi satu adalah dari $100 triliun hingga $300 triliun. Dengan 20 juta koin, maka setiap koin akan bernilai sekitar $10 juta.

Bahkan jika bitcoin tidak menjadi uang global dan hanya digunakan untuk berkompetisi dengan emas sebagai tempat penyimpan nilai yang tidak dibawah daulat satu negara, saat ini bitcoin masih dinilai rendah. Memetakan kapitalisasi pasar hingga diatas pasokan emas (kira-kira 8 triliun dolar) hingga pasokan maksimum bitcoin 21 juta memberikan nilai kira-kira $380.000 per bitcoin. Seperti yang kita lihat di bagian sebelumnya, untuk atribut yang membuat barang moneter cocok sebagai penyimpanan nilai, bitcoin adalah superior terhadap emas di semua sisi, kecuali sejarahnya. Saat waktu berlalu dan efek Lindy berjalan, bitcoin tidak akan mendatangkan keuntungan yang kompetitif terhadap emas.

Juga, akan masuk akal untuk berharap bahwa bitcoin akan mendekati, atau bahkan melewati, kapitalisasi pasar emas pada dekade selanjutnya. Peringatan akan pemikiran ini adalah sebagian besar kapitalisasi emas berasal dari bank sentral yang menggunakannya sebagai tempat penyimpanan nilai. Untuk bitcoin dapat mencapai atau melewati kapitalisasi emas, maka dibutuhkan partisipasi dari negara. Apakah nantinya yang akan bergabung adalah negara dengan demokrasi semua itu masih belum jelas. Tampaknya, dan sayangnya, negara diktator dengan kleptokrasi akan menjadi negara pertama yang masuk pasar bitcoin.

Jika tidak ada negara yang berpartisipasi dalam pasar bitcoin, maka yang terjadi hanya gertakan saja untuk bitcoin. Saat sebagai tempat penyimpanan nilai yang tidak menjadi bagian dari kedaulatan suatu negara yang digunakan hanya untuk retail dan investor institusi, bitcoin masih dalam kurva adopsi awal – yang dipanggil dengan “mayoritas awal” sekarang memasuki pasar sehingga mayoritas akhir masih harus melewati tahunan untuk bergabung. Dengan partisipasi dari retail dan juga investor institusi, bitcoin mungkin akan bercokol di level harga antara $100,000 dan $200,000.

Memiliki bitcoin adalah taruhan yang tidak simetris yang bisa diikuti oleh banyak orang di seluruh dunia. Seperti pilihan panggilan, kerugiannya mungkin terbatas hingga 1x, sedangkan keuntungannya bisa mencapai 100x lipat atau bahkan lebih. Bitcoin adalah gelembung global pertama yang ukuran dan cakupannya terbatas oleh keinginan para penduduk dunia untuk memproteksi tabungannya dari keanehan kesalah kelolaan ekonomi pemerintah. Tentunya, bitcoin muncul seperti phoenix yang meluncur dari abu pada kekacauan keuangan global tahun 2008 – sebuah kekacauan yang diendapkan dari kebijakan bank sentral seperti badan keuangan.

Di luar kasus keuangan bitcoin, kebangkitannya atas penyimpanan nilai akan memiliki konsekuensi geopolitis yang besar. Sebagai mata uang cadangan global yang tidak terpengaruh oleh inflasi, bitcoin akan memaksa negara untuk mengubah mekanisme pemasukan utama mereka dari inflasi ke perpajakan langsung, yang tampak tidak menarik secara politis. Tingkat konsumsi negara akan mengecil hingga menyesuaikan perpajakan sebagai sumber dana mereka yang utama. Lebih jauh, perdagangan global akan diselesaikan dalam cara yang memuaskan aspirasi Charles de Gaulle dimana tidak satu negara pun harus memiliki privilese atas yang lain:

Kami menganggap penting jika perdagangan internasional diberlakukan, seperti sebelum terjadinya kemalangan yang melanda dunia, atas basis moneter yang tidak terbantahkan, dan yang tidak menyinggung satu negara tertentu.

50 tahun dari sekarang, bitcoin akan menjadi basis moneter.

Artikel ini telah diterjemahkan ke berbagai bahasa:

- Podcast bahasa Inggris oleh Heardit.

- Podcast Bahasa Inggris oleh Cryptoconomy.

- Interview Podcast tentang Artikel dengan Peter McCormack.

- Bahasa Jerman oleh Daniel Schnurr, Simon Lutz dan Arlene Roa Aillaud.

- Bahasa Jerman Österreichisches dengan Bernie Eder.

- Korean oleh Hyungmok joh (bagian 1, bagian 2, bagian 3, bagian 4).

- Bahasa Tiongkok Tradisional oleh Flora Sun (bagian 1, bagian 2, bagian 3, bagian 4)

- Bahasa Tiongkok sederhana oleh Flora Sun (bagian 1, bagian 2, bagian 3, bagian 4)

- Spanyol oleh Iñigo dan Carlos Beltrán (Bagian 1, bagian 2, bagian 3, Bagian 4).

- Bahasa Belanda oleh Wim, di edit oleh Koen Swinkels (bagian 1, bagian 2, bagian 3, bagian 4).

- Prancis oleh Greg Guittard (bagian 1, bagian 2, bagian 3, bagian 4).

- Bahasa Italia oleh Ryan DeLongpre.

- Bahasa Portugis oleh Allex Fer (bagian 1, bagian 2, bagian 3, bagian 4).

- Bahasa Tamil oleh Balaji Vaidyanath dan Mahadevan Vaidyanath (bagian 1).

- Bahasa Rusia oleh CoinSpot (bagian 1, bagian 2, bagian 3, bagian 4).

- Bahasa Bulgari oleh Bo Mirchev (bagian 1, bagian 2, bagian 3, bagian 4).

Tentang saya

Saya adalah mantan teknisi Google yang tertarik pada ekonomi Austria. Saya juga seorang suami dan ayah yang mencintai putra-putrinya, Addie dan Will. Ikuti saya di Twitter.

Penjelasan

Saya ingin berterima kasih kepada Alex Morcos, John Pfeffer, Pierre Rochard, Mat Balez, Ray Boyapati, Daniel Coleman, Koen Swinkels, Patri Friedman, Ardian Tola, Michael Flaxman dan Michael Hartl untuk masukannya dalam naskah awal seri artikel ini. Sanjay Mavinkurve secara murah hati membantu saya dengan bakat desainnya untuk menciptakan beberapa grafik.

Peringatan

Pendapat dalam artikel ini adalah murni milik saya, begitu juga dengan kemungkinan kesalahan yang ada. Tujuan ditulisnya artikel ini adalah untuk informasi belaka, bukan untuk nasihat investasi. Carilah professional dengan sertifikat untuk nasihat keuangan.

Diterjemahkan Oleh: Intan Saran Terjemahan »

Tinggalkan Balasan