3 Alasan Berinvestasi Bitcoin

Pertama dipublikasikan tanggal 16 Juli 2020 di https://www.lynalden.com/invest-in-bitcoin/.

Mata uang kripto telah beredar selama lebih dari satu dekade, sejak kemunculan Bitcoin pada tahun 2009. Walaupun kelas asset telah tumbuh sedemikian rupa, bentuknya relatif kecil dan sangat volatil, jadi untuk memutuskan apakah akan memasukkan sebagian kecil dari Bitcoin atau eksposure mata uang lainnya pada alokasi portfolio dapat menjadi kebutuhan yang kontroversial dan membingungkan.

Mungkin artikel ini dapat membantu beberapa investor dalam memutuskan cara mana yang akan dipergunakan. Analisis online bitcoin dapat menjadi sangat terpolarisasi: apakah ditulis oleh mereka yang terlalu antusias atau ditaklukkan oleh skema ponzi yang tidak berharga. Sebagai investor generalis dengan nilai yang miring dan emphasis makro global, saya berupaya untuk menjembatani sedikit perbedaan tersebut dengan membagi pikiran saya tentang bitcoin, yang saat ini terdengar sangat optimis.

Walaupun saya sadar bitcoin menjadi asset kecil yang spekulatif hingga sekitar 2011, dan kenal dengan seseorang yang menambangnya di komputernya yang saat itu masih memungkinkan (sekarang hal tersebut membutuhkan aplikasi spesifik yang terintegrasi dengan sirkuit, karena kompetisi yang terlalu berat), saya menulis artikel saya pertama tentang mata uang kripto pada bulan November 2017, saat harganya masih di sekitar $6,500 – $8,000. Dalam jangka waktu dua minggu periode menulis dan editing, harganya naik jauh lebih tinggi dari jangkauan tersebut. Kesimpulan saya waktu itu dalam versi asli artikel saya adalah netral-ke-kasar, dan saya tidak membelinya sama sekali.

Saat ini, pasar tampak optimis; bitcoin dan mata uang kripto lainnya sangat mahal dibandingkan dengan perkiraan penggunaannya. Investor tetap berasumsi bahwa mereka akan mencapai penggunaan yang menyebar dan akan tetap mendapatkan keuntungan. Itu artinya investor harus berhati-hati.

— Lyn Alden, November 2017

Dalam waktu beberapa bulan atau setelah artikel awal, Bitcoin naik gila-gilaan hingga mencapai $20,000, tapi kemudian turun hingga $3,500 setahun kemudian dan sejak saat itu bertahan naik turun sekitar cakupan penjualan dengan sedikit atau tidak ada keuntungan.

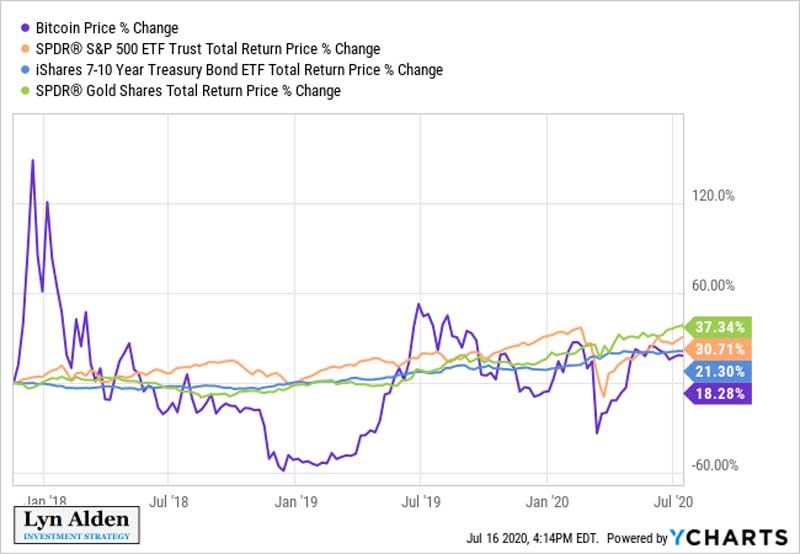

Sejak artikel asli saya ditulis sekitar dua setengah tahun yang lalu, Bitcoin mengungguli S&P 500, emas, catatan treasury, dan berbagai macam kelas asset, terutama dalam basis volatil yang mengikuti:

Saya memperbarui artikel dari waktu ke waktu untuk menyesuaikan data dan membuatnya tetap relevan saat perubahan terjadi dalam industri, tapi selain mengikuti perkembangan dari waktu ke waktu, saya kebanyakan tidak mempedulikannya.

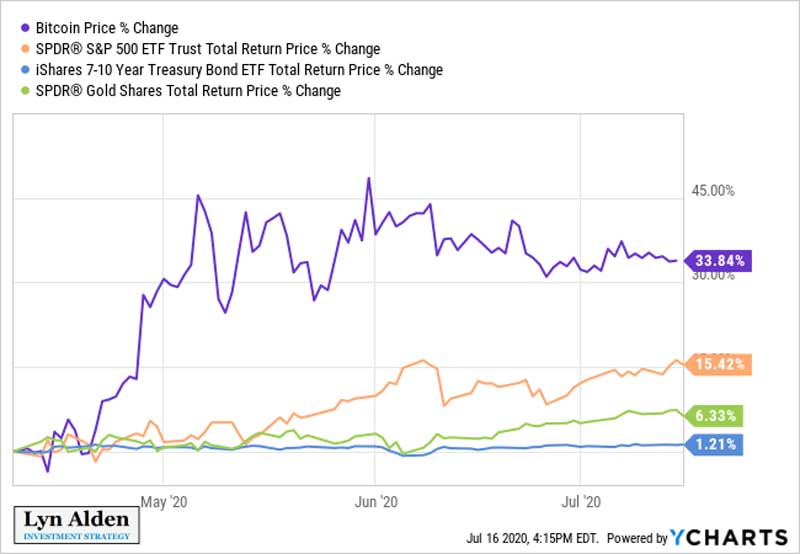

Di permulaan 2020, saya kembali mencari tahu tentang Bitcoin dan menjadi optimis. Saya merekomendasikan sebuah posisi kecil dalam layanan penelitian premium saya pada 12 April, dan membeli beberapa bitcoin untuk diri saya sendiri pada 20 April. Harganya saat itu adalah $6,900. Sejak periode April, Bitcoin naik hingga $ 9,000 dengan keuntungan sekitar 30%, tapi harganya sangatlah volatil, jadi keuntungan itu tidaklah bertahan lama:

Basis kasus saya adalah Bitcoin dapat bekerja dengan prima hingga dua tahun ke depan, tapi mari kita lihat. Saya suka porsi kecil dengan portfolio yang sangat beragam, tanpa banyak peduli atas koreksi periodik, menggunakan modal yang memang telah saya persiapkan.

Sebagai orang yang memiliki latarbelakang permesinan dan keuangan, desain Bitcoin telah lama membuat saya tertarik secara teoretikal, tapi tidak hingga periode awal 2020 saya akhirnya mulai mengumpulkan niat untuk membangun kasus konstruktif sebagai aksi harga pada tahun-tahun berikutnya. Sebagai kelas aset baru, Bitcoin membutuhkan waktu untuk membangun sejarah harga dan juga semacam siklus yang terus menerus bergerak, dan banyak penelitian yang telah dipublikasikan sepanjang tahun untuk menyajikan data.

Jadi saya bukanlah sebuah perma-bull Bitcoin, atau seseorang yang terlalu yakin akan Bitcoin. Sebagai seorang investor yang memegang banyak asset kelas, ada tiga alasan mengapa saya beralih dari ketidakpedulian hingga optimis akan bitcoin di awal tahun ini, hingga hari ini.

Alasan Ke-1: Kelangkaan + Efek Jaringan

Bitcoin adalah sebuah jaringan sistem moneter open-source peer-to-peer yang dapat menyimpan dan membagikan nilai, yang ditemukan oleh seorang yang tidak dikenal atau sebuah grup bernama Satoshi Nakamoto.

Jaringan itu terdesentralisasi: tidak ada satupun otoritas yang mengontrolnya, namun menggunakan enkripsi yang didasarkan pada teknologi blockchain, yang dihitung oleh banyak badan dalam jaringan, untuk memverifikasi transaksi dan menjaga protokol. Insentif diberikan kepada protokol untuk mereka yang berkontribusi untuk menghitung kekuatan untuk memverifikasi transaksi dalam bentuk koin yang baru saja “ditambang”, dan/atau biaya transaksi. Dengan kata lain, dengan memverifikasi dan menjaga blockchain, Anda mendapatkan koin.

Pada awalnya, seseorang dengan komputer yang layak dapat menambang beberapa koin. Sekarang karena banyak bitcoin telah ditambang dan pasar untuk koin hasil tambang telah menjadi sangat kompetitif, banyak orang mendapatkan koin tersebut dengan membelinya dari pemilik sebelumnya dalam pertukaran atau platform lainnya, sedangkan menambang koin baru menggunakan sebuah operasi khusus.

Protokol Bitcoin terbatas hingga 21 juta, yang membuatnya langka, dan oleh karena itu secara potensial memberinya nilai… jika ada permintaan untuk itu. Tidak ada otoritas pusat yang dapat mengubah Batasan itu secara semena-semena; Satoshi Nakamoto sendiri tidak dapat menambahkan lebih banyak koin dalam protokol Bitcoin kalaupun dia ingin. Masing-masing koin ini dapat dipecah hingga 100 juta unit, seperti fraksi atas satu ons emas.

Konteksnya adalah, “koin-koin” ini tidaklah “disimpan” dalam suatu alat. Bitcoin didistribusikan dalam suatu neraca public, dan pemilik Bitcoin dapat mengakses dan membagikan Bitcoin mereka dari satu alamat digital ke alamat digital lainnnya, selama mereka memiliki kunci pribadi, yang dapat membuka alamat yang terenkripsi. Pemilik dapat menyimpan kunci pribadinya pada banyak alat, atau bahan pada kertas atau diukir pada logam.

Faktanya, sebuah kunci pribadi dapat disimpan dalam satu frase inti yang dapat diingat, dan nanti dapat direkonstruksi. Anda dapat secara nyata berkomitmen pada frase inti untuk mengingatnya, menghancurkan seluruh alat yang pernah memiliki kunci pribadi Anda, pergi melewati batas internasional tanpa membawa apa-apa dan kemudian merekonstruksikan kemampuan Anda untuk dapat mengakses Bitcoin Anda dengan mengingat frase inti tersebut kemudian.

Sebuah Komoditas Moneter Digital

Satoshi merencanakan Bitcoin sebagai komoditas yang langka yang memiliki satu properti yang unik.

Sebagai eksperimen, bayangkan jika ada logam basis yang langka seperti emas tapi memiliki properti seperti di bawah ini:

- Berwarna abu-abu yang membosankan

- Bukan sebuah konduktor yang baik untuk mengalirkan listrik

- Tidak kuat, tapi juga tidak elastis, tapi juga tidak mudah lunak

- Tidak berguna untuk hiasan apapun

Dan satu properti yang special dan ajaib:

- Dapat ditransportasi lewat saluran komunikasi

Jika pada akhirnya komoditas tersebut mendapatkan nilainya secara keseluruhan untuk alasan apapun, maka kemudian setiap orang ingin untuk mentransfer kekayaan jarak jauh untuk dapat membeli, mentransfer dan menjualnya kepada penerimanya.

(Satoshi Nakamoto, Agustus 2010)

Jadi, Bitcoin dapat dianggap sebagai komoditas langka yang memiliki atribut unik. Walaupun tidak memiliki penggunaan industrial, kelangkaannya, durabilitasnya, kemudahannya untuk dipindah-pindah, dapat dibagi, dapat diverifikasi, dapat disimpan, dapat dijual dan dikenali dari batas negara lainnya, dan juga memiliki property uang. Seperti semua uang “potensial”, Bitcoin membutuhkan permintaan yang tetap untuk memiliki nilai.

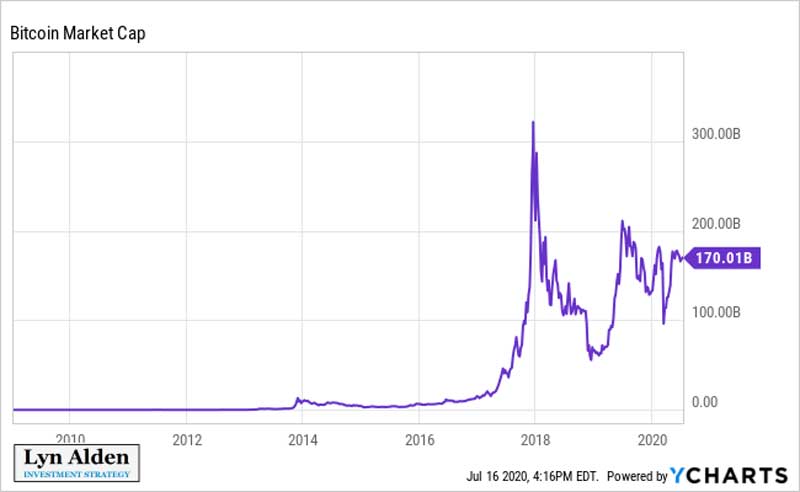

Saat saya menulis ini, kapitalisasi pasar Bitcoin mencapai $170 miliar, atau hampir sama nilainya dengan sebuah perusahaan besar. Total kapitalisasi pasar atas seluruh kelas asset mata uang kripto sekitar $270 juta, termasuk Bitcoin yang menjadi dominan. Inilah skema kapitalisasi pasar Bitcoin:

Salah satu hal yang saya kuatirkan pada Bitcoin pada tahun 2017 adalah, bahkan jika kita mengizinkan atribut-atribut komoditas digital ini untuk dapat berguna, dan bahkan jika kita mengenali bahwa unit atas mata uang kripto memang langka karena didesain sedemikian rupa, setiap orang sekarang dapat menciptakan mata uang kripto yang baru. Sejak Satoshi menemukan methodologi matematika dan perangkat lunak untuk menciptakan kelangkaan digital (berdasarkan salah satu bagian atas pekerjaan sebelumnya oleh yang lain, dan membuat pengetahuan itu menjadi public, dan kemudian menyelesaikan masalah rumit yang bersangkutan dengan hal tersebut, setiap programmer, dan tim marketing sekarang dapat menciptakan sebuah mata uang kripto baru.

Ada ribuan mata uang kripto, sekarang bahwa pintu gerbang dam pengetahuan telah terbuka. Beberapa dari mereka dipergunakan untuk kecepatan. Beberapa dari mereka diunggulkan untuk efisiensi. Beberapa dari mereka dapat digunakan untuk memprogram kontrak, dan lain-lain.

Jadi daripada lebih dari sebuah “komoditas” langka yang memiliki properti unik yang mampu untuk dipindahkan ke jaringan lainnya, ada banyak ribuan komoditi sejenis yang memiliki properti baru. Resiko aspek kelangkaan komoditas, dan juga risiko nilainya dengan mengencerkan dan membagi komunitas di banyak protokol. Setiap mata uang kripto memang langka, tapi tidak ada kelangkaan atas jumlah mata uang kripto yang beredar.

Hal ini seperti, katakanlah, emas dan perak. Ada berbagai macam jenis logam yang berharga, mereka masing-masing memiliki kelangkaan dengan logal (200.000 ton emas yang ditambang, contohnya), dan kelangkaan atas seberapa banyak logam berharga yang ada dan bagaimana mereka semua unik (perak, emas, platinum, palladium, rhodium, beberapa dari logam tersebut adalah elemen langka dan berharga dan… hanya itu saja. Alam tidak memproduksinya lagi).

Ada rasio yang disebut “Bitcoin Dominant” yang mengukur persentase dari total kapitalisasi pasar mata uang kripto yang dimiliki Bitcoin. Ketika Bitcoin diciptakan, Bitcoin adalah satu-satunya mata uang kripto yang memiliki 100% kepemilikan pasar. Mengikuti kenaikan Bitcoin, sekarang ada ribuan mata uang kripto. Yang pertama muncul memicu kemunculan yang lain, kemudian terjadi banjir mata uang kripto.

Pada akhir 2017, saat periode antusiasme terhadap mata uang kripto berada di puncak-puncaknya, kepemilikan pasar Bitcoin jatuh sedikit di bawah 40%, walaupun masih tetap menjadi protokol individual yang paling besar. Sejak itu kepemilikannya kembali naik di atas 60%. Dari ribuan mata uang kripto, Bitcoin memiliki hampir dua per tiga kepemilikan pasar.

Jadi apa yang membuat individual mata uang kripto memiliki nilai potensial adalah efek networknya, dalam kasus Bitcoin utamanya berasal dari keuntungan pemindahnya yang pertama, yang menyebabkan timbulnya keuntungan keamanan.

Analogi dari hal tersebut adalah sebuah mata uang kripto itu seperti jaringan sosial, namun alih-alih mengekspresikan diri, mata uang kripto memberikan jawaban atas kebutuhan penyimpanan dan transfer nilai. Tidak sulit untuk membuat website jaringan sosial yang baru; kode untuk melakukannya telah dimengerti dengan baik pada titik ini. Setiap orang dapat membuatnya. Namun, menciptakan Facebook (FB) selanjutnya atau jaringan dengan miliaran pengguna adalah tantangan yang hampir mustahil, dan iming-iming hadiah sejumlah multi-miliar-dollar menunggu setiap tim yang berhasil melakukannya. Ini karena website jaringan sosial yang dapat berfungsi tanpa pengguna atau kepercayaan atau memiliki keunikan tertentu dianggap tidak berguna. Semakin banyak orang yang menggunakannya, banyak orang yang akan ditariknya, dalam sebuah jaringan yang dapat mengaplikasikan efek terhadap nilai-nilainya sendiri, dan ini juga membuatnya semakin berharga sepanjang waktu.

Dalam hal yang sama, sejak Satoshi mampu menyelesaikan bagian paling sulit atas kelangkaan digital dan mempublikasikan metodenya kepada dunia supaya dapat mempelajarinya, memang sangat mudah untuk membuat mata uang kripto yang baru. Bagian yang paling mustahil adalah membuatnya dapat dipercaya, aman, dan memiliki permintaan yang tetap, yang juga merupakan ciri yang dimiliki Bitcoin.

Ketika saya menganalisa mata uang kripto pada tahun 2017, saya kuatir dengan dilusi kepemilikan pasar mata uang kripto. Kepemilikan pasar Bitcoin saat itu dekat dengan titik rendahnya, dan tetap jatuh. Bagaimana jika ribuan mata uang kripto diciptakan dan digunakan, maka tidak satupun dari mereka yang akan menyimpan nilai? Setiap mata uang tersebut langka, tapi jumlah mereka kemungkinannya tidak terhingga. Bahkan jika sepuluh protokol melaju, maka hal tersebut dapat menyebabkan masalah valuasi. Jika total kapitalisasi pasar mata uang kripto tumbuh hingga $1 triliun, tapi secara rata terbagi atas sepuluh protokol yang paling atas contohnya, maka hal tersebut hanya aka nada $ 100 miliar kapitalisasi pada setiap protokol.

Sebagai tambahannya, ada beberapa forks Bitcoin yang dikenali, diantaranya adalah Bitcoin Cash dan kemudian Bitcoin SatoshiVision yang merupakan protokol fork atas Bitcoin, secara teori dapat membagi komunitas dan kepemilikan pasar. Utamanya, mereka tidak berhasil karena banyak alasan termasuk level keamanan yang rendah dibandingkan Bitcoin.

Emas vs. Bitcoin

Ketergantungan pada efek jaringan ini bukanlah ciri unik Bitcoin saja atau mata uang kripto lainnya. Emas juga tergantung pada efek jaringan untuk membangun persepsinya sebagai penyimpan nilai, yang tidak dimiliki logam lainnya seperti tembaga, kareka mereka tergantung secara eksklusif atas penggunaan sebagai utilitarian, umumnya untuk tetap mengupayakan penggunaannya.

Tidak seperti Bitcoin, emas memiliki penggunaan industrial non-moneter, tapi hanya 10% dari keseluruhan permintaannya yang ditujukan untuk penggunaan industrial. 90% lainnya adalah untuk penyimpanan dan perhiasan, dimana pembelinya melihat emas sebagai sarana penyimpanan untuk kekayaan, atau tempat untuk mempertunjukkan kecantikan dan kekayaan. Emas adalah properti yang sangat cocok untuk itu karena bentuknya yang cantik, dan tidak berkarat, sangat langka, dapat menyimpan nilai yang banyak dalam ruang yang kecil, dapat dibagi, tahan lama, dan banyak lagi ciri lainnya. Jika permintaan atas emas untuk perhiasan, koin, dan batangan tetap menurun secara substansi dan struktural, hanya tinggal penggunaan industrialnya saja sebagai satu-satunya permintaan, maka sisa pasokan/permintaan yang ada akan dibuang dan hasilnya harganya akan turun.

Di dunia Barat, ketertarikan atas emas Batangan telah menurun dalam beberapa dekade terakhir, sedangkan permintaan akan emas dari timur untuk menyimpan kekayaan masih tetap kuat. Saya berharap dekade 2020an, akibat kebijakan moneter dan fiskal, dapat memperbarui ketertarikan dunia barat akan emas, tapi mari kita lihat nanti.

Jadi argumen bahwa Bitcoin tidak seperti emas karena tidak dapat digunakan untuk apapun selain untuk pembayaran, tidak dapat dipercaya. Atau secara lebih spesifik, merujuk kepada 10% permintaan emas untuk industri. Dengan 90% permintaan datang dari perhiasan dan penggunaan emas Batangan, yang didasarkan pada persepsi dan sentimen dan juga fashion (semua untuk alasan yang baik, didasarkan pada property unik emas), emas akan memiliki masalah yang sama dengan bitcoin jika ada penurunan ketertarikan secara massal dalam penggunaannya sebagai sarana penyimpanan nilai atau penunjukan kekayaan.

Tentu saja, emas memiliki keuntungan sebagai sarana yang telah digunakan ribuan tahun lamanya sebagai uang dalam sejarah internasional, karena propertinya yang cocok digunakan sebagai uang, jadi risiko atas kehilangan persepsi tersebut lebih rendah, karena sejarah membuktikan emas adalah sebuah sarana penyimpanan nilai yang sangat reliable dengan sedikit risiko yang naik dan turun, tapi tidak berbeda secara keseluruhan.

Inti perbedaannya adalah Bitcoin lebih baru dan memiliki kapitalisasi pasar yang lebih kecil, dengan banyak potensi naik dan turun yang sangat eksplosif. Bagian selanjutnya menjelaskan, sebuah keamanan mata uang kripto tergantung pada efek jaringannya, tidak seperti logam mulia lainnya.

Keamanan Mata Uang Kripto Tergantung Pada Penggunaannya

Keamanan mata uang kripto tergantung pada efek jaringannya, dan secara spesifik tergantung pada kapitalisasi pasar yang dimilikinya. Jika jaringan lemah, sebuah grup dengan kekuatan penghitungan yang cukup secara potensial dapat menyingkirkan semua peserta dalam jaringan, dan mengambil kontrol atas neraca Bitcoin. Mata uang kripto dengan kapitalisasi pasar yang lebih kecil memiliki laju tagar yang kecil, artinya mereka memiliki sejumlah kekuatan penghitungan yang secara konstan beroperasi untuk memverifikasi transaksi dan mendukung neraca.

Di sisi lain, Bitcoin memiliki banyak perangkat yang memverifikasi jaringan bahwa mereka secara kolektif mengonsumsi banyak listrik per tahun dibandingkan sebuah negara yang kecil, seperti Yunani atau Swiss. Harga dan penggunaan tenaga untuk upaya menyerang jaringan Bitcoin cukup besar, dan ada penjaga yang melawannya bahkan jika upaya pada skala tersebut dilakukan oleh negara atau entitas yang sangat besar.

Sebuah berita yang Anda pernah dengar tentang Bitcoin yang diretas atau dicuri, bukanlah tentang protokol Bitcoin itu sendiri, yang tidak pernah diretas. Melainkan, peretasan bitcoin dan pencurian yang melibatkan pelaku merusak sistem untuk mencuri kunci pribadi yang disimpan disana, umumnya dikarenakan sistem pengamanan yang kurang kuat. Jika seorang peretas mendapatkan kunci pribadi seseorang, mereka dapat mengakses penyimpanan Bitcoin milik orang tersebut. Risiko ini dapat dihindari dengan mengaplikasikan sistem keamanan yang sangat kuat, seperti menyimpan kunci pribadi dalam ruangan yang dingin.

Kebangkitan komputer kuantum nantinya dapat menyebabkan ancaman keamanan yang nyata pada enkripsi Bitcoin, dimana kunci pribadi dapat didapatkan dari kunci publik, tapi telah ada metode yang sudah dikenal supaya protokol Bitcoin dapat menggunakannya saat dibutuhkan untuk menjadi lebih tangguh secara quantum, sehingga blockchain dapat diupdate saat ada konsensus yang luas diantara peserta.

Kesulitan pemprograman Bitcoin untuk memverifikasi transaksi adalah memperbarui setiap dua minggu, dan mencari titik optimal atas profitabilitas dan keamanan. Dalam kata lain, kesulitan teka-teki untuk menambahkan blok baru ke blockchain dilakukan secara otomatis tergatung bagaimana efisiensi penambang secara keseluruhan dalam menyelesaikan teka-teki tersebut.

Jika Bitcoin menjadi terlalu tidak menguntungkan untuk ditambang (artinya jika harga jatuh dibawah harga perangkat keras atau listrik untuk memverifikasi transaksi dan menambangnya), maka sedikit perusahaan akan menambangkan, dan laju penciptaan blok baru akan jauh dari kecepatan yang diinginkan karena kekuatan penghitungan secara pelan-pelan jatuh dari jaringan. Penyesuaian kesulitan otomatis akan muncul, yang membuat berkurangnya kekuatan penghitungan untuk memverifikasi transaksi dan menambang koin baru, yang mengurangi kekuatan tapi penting untuk memastikan bahwa penambang tidak dipotong penghasilannya untuk menjaga jaringan.

Dalam hal lain, jika Bitcoin menjadi terlalu menguntungkan untuk ditambang (artinya harganya teralu jauh diatas harga perangkat lunak dan listrik untuk menambangnya), maka banyak orang akan menambangnya, dan laju penciptaan blok yang baru akan melewati kecepatan yang diinginkannya karena banyak kekuatan penghitungan yang ditambahkan ke dalam jaringan. Penyesuaian kesulitan otomatis akan muncul, membuatnya membutuhkan lebih banyak kekuatan penghitungan untuk memverifikasi transaksi dan menambang koin baru, yang menaikkan keamanan atas jaringan.

Lebih dari itu, yang banyak terjadi adalah penjelasan terakhir di atas, jadi kesulitan Bitcoin telah naik jauh sepanjang waktu, yang membuat jaringan tersebut jauh lebih aman.

Bahkan jika sebuah mata uang kripto yang telah terbukti superior dari Bitcoin hadir (dan banyak pengguna berargumen bahwa beberapa protokol yang ada sudah superior dalam banyak hal, seperti kecepatan atau efisiensi atau fitur ekstra), mata uang superior tersebut tidak mungkin untuk dapat mengikuti kepemimpinan keamanan Bitcoin dalam hal laju hash. Hanya dengan hadir kemudian dan memiliki keamanan yang lebih lemah karena efek jaringan yang lebih lemah, mereka memiliki sebuah inferiority yang terbangun dibandingkan dengan Bitcoin dalam metrik tertentu, dan untuk sebuah penyimpanan nilai, keamanan adalah metrik terpenting. Fakta bahwa Bitcoin muncul lebih dulu, adalah sesuatu yang tidak dapat diulang kecuali komunitas yang menggunakannya bersekutu dengan buruknya dan membiarkan mata uang kripto lainnya untuk mengikutinya. Jaraknya sangat lebar.

Sebuah investasi atau spekulasi dalam mata uang kripto, terutama Bitcoin, adalah investasi atau spekulasi atas efek jaringan mata uang kripto. Efek jaringannya adalah kemampuannya untuk bertahan dan menumbuhkan kelompok penggunanya dan kapitalisasi pasar, dan tambahan atas kemampuannya untuk mengamankan transaksi terhadap potensi penyerangan.

Alasan Ke-2: Siklus Halving

Mulai awal Januari 2009, sekitar 50 bitcoin baru diproduksi setiap 10 menit dari “penambang” yang memverifikasi blok transaksi dalam jaringan. Namun, protokolnya diprogram jadi agar jumlah atas koin baru per blok berkurang setiap waktu, saat sejumlah blok ditambahkan ke blokchain.

Peristiwa ini disebut “halving”. Periode peluncurannya (siklus pertama) mengeluarkan 50 bitcoin setiap 10 menit. Halving pertama terjadi pada November 2012, dan sejak titik itu (siklus kedua), penambang hanya menerima 25 koin untuk menyelesaikan sebuah blok. Siklus kedua terjadi pada Juli 2016, dan dari sana (siklus ketiga) penghargaan yang diberikan kepada para penambang berkurang menjadi 12.5 koin baru per blok. Siklus halving terjadi Mei 2020 (siklus keempat), dan penghargaannya menjadi hanya 6.25 per blok yang baru

Jumlah koin yang baru akan mencapai 21 juta. Setiap kira-kira empat tahun, laju penciptaan koin baru menjadi terpotong setengah, dan di awal 2030an, lebih dari 99% total koin telah dibuat. Jumlah yang telah ditambang saat ini telah mencapai 18,4 juta dari 21 juta yang akhirnya akan beredar.

Dalam sejarah Bitcoin telah menunjukkan performanya yang benar-benar prima selama 12-18 setelah diluncurkan dan setelah dua halving. Pengecilan dalam pasokan baru atau aliran koin, dalam menghadapi permintaan yang tetap atau bertambah akan koin, tidak mengagetkan cenderung untuk menekan kenaikan harga.

Inilah skema catatan harga dalam bentuk logaritimis, dengan empat titik merah yang mengindikasikan titik harga paling awal yang mendekati masa-masa peluncuran, dan tiga proses halving, yang merepresentasikan empat siklus pasar Bitcoin selama ini:

Sumber grafik: Blockchain.com

Di sini, kita melihat pola yang cukup kuat. Selama 12-24 bulan setelah peluncuran dan halving secara teratur, uang mengalir hingga ke aliran koin yang dikurangi, dan harga naik karena pasokannya dibatasi. Kemudian setelah harga yang substansial naik, spekulator momentum mulai muncul, dan kemudian orang dlain mengejarnya dan menyebabkan kegilaan, yang akhirnya muncul dan saling menabrak. Bitcoin memasuki pasar beruang untuk sementara dan akhirnya akan stabil setelah jangkauan perdagangan mencapai titik ekuilibrium, hingga siklus halving selanjutnya memotong pasokan baru setengahnya lagi. Pada titik itu, permintaan yang masuk akal akan masih muncul dari pengguna saat ini dan baru, sebuah pengejaran akan harga, karena pemasukan uang dari pembeli baru mengalir ke dalam aliran koin baru yang jumlahnya lebih kecil.

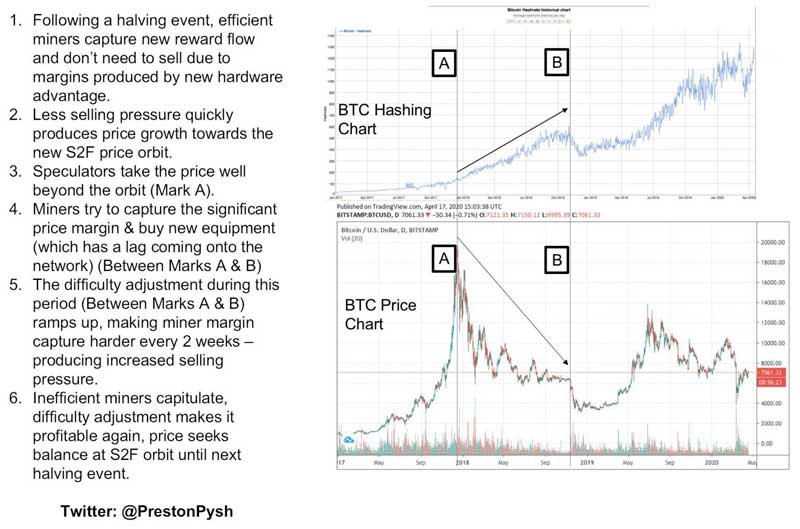

Untuk detail lebih rinci, Preston Pysh, pendiri kedua Investor’s Podcast Network atau Jaringan Podcast Investor, mengumpulkan sebuah grafik dan naratif yang menggambarkan pandangannya tentang pembelahan siklus dari perspektif para penambang:

Laju Halving dari Preston Pysh.

Berdasarkan laju hash yang baru, tampaknya pasar penambangan telah melewati periode kapitulasi pasca-pembelahan (dari Mei hingga Juli), dan sekarang terlihat cukup sehat. Penyesuaian akan kesulitan Bitcoin telah mencapai suatu titik tinggi yang baru minggu ini, untuk pertama kalinya sejak penjualan di bulan Maret.

Model Stock-to-Flow

Komoditas Moneter memiliki rasio stock-to-flow yang tinggi, yang merujuk ke rasio antara jumlah komoditi tersebut yang disimpan (aka “stok”) dan jumlah komoditi tersebut yang baru diproduksi setiap tahun (aka “aliran”).

Komoditi dasar seperti minyak dan tembaga memiliki rasio stock-to-flow yang rendah. Karena jumlah stoknya lebih besar dibandingkan harga, biaya untuk menyimpan dan transportasinya juga lebih mahal, jadi cukup menyimpannya dalam jumlah yang sedikit dalam suatu waktu tertentu.

Komoditas moneter seperti perak dan emas memiliki rasio stock-to-flow yang tinggi. Rasio perak lebih dari 20 atau 30, dan rasio emas lebih dari 50 atau 60. Secara spesifik, the World Gold Council mengestimasi bahwa 200.000 ton emas telah ada di atas tanah, dan pasokan baru setiap tahunnya berjumlah sekitar 3.000 ton, yang membuat rasio stock-to-flow di waktu era pertengahan 60ane seperti Kembali ke penghitungan amplop. Dalam kata lain, ada sekitar 60 tahun produksi yang disimpan di lemari besi dan tempat-tempat lainnya di seluruh dunia.

Ketika stok Bitcoin yang ada naik selama ini, dan laju dari produksi koin menurun setelah periode halving, rasio stock-to-flow tetap main. Dalam siklus halving saat ini, sekitar 330.000 koin baru telah dibuat per tahun, dengan 18,4 juta koin beredar, artinya saat ini Bitcoin memiliki rasio stock-to-flow lebih tinggi dari 50an, yang membuatnya mendekati rasio stock-to-flow emas. Pada tahun 2024, setelah halving keempat, rasio stock-to-flow bitcoin akan menjadi lebih dari 100.

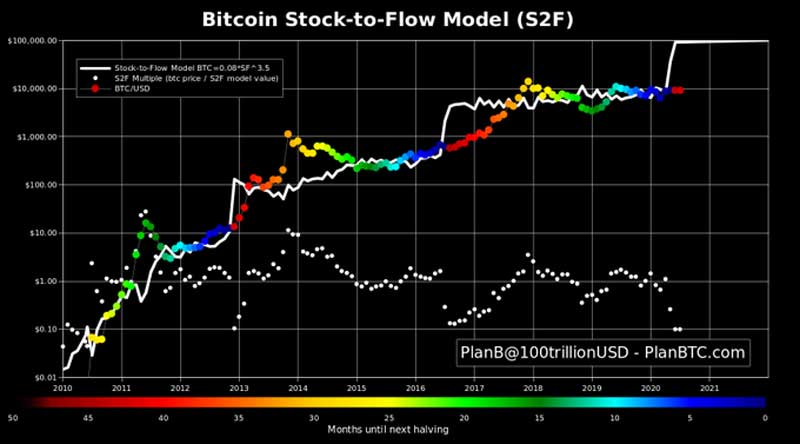

Pada tahun 2019, model harga Bitcoin yang popular atas stock-to-flow rasio telah dipublikasikan oleh PlanB, sebuah investor institusional Belanda. Dia memiliki beberapa versi, dan berbagai visualisasi untuk mempertunjukkannya, tapi inilah salah satu representasinya:

Sumber grafik: PlanB, @100trillionUSD

Model tes belakang Bitcoin dan membandingkan catatan harganya hingga perubahan rasio stock-to-flow sepanjang waktu, dan bergantian mengembangkan model harga yang dapat nantinya (secara potensial) dapat diekstrapolasi ke masa depan. Dia juga telah mencitakan versi lain yang merujuk kepada rasio stock-to-flow emas dan perak, dan mengaplikasikan perhitungan matematikanya ke Bitcoin untuk membangun model cross-aset.

Garis putih dalam grafik di atas merepresentasikan model harga sepanjang waktu, dengan gerakan vertikal ke atas menunjukkan proses halving yang terjadi. Titik berwarna adalah harga Bitcoin saat itu dalam framing waktu, dengan warna-warna yang berubah dibandingkan dengan jumlah bulan hingga proses halving selanjutnya. Harga sebenarnya dari Bitcoin adalah keduanya dan di bawah garis model harga putih dalam setiap tahun sejak insepsi.

Seperti yang Anda lihat, pola yang sebelumnya dijelaskan muncul. Dalam satu atau dua tahun setelah halving, harga cenderung membabi buta, secara tajam melampaui model, dan kemudian jatuh di bawah model tersebut, dan kemudian melambung dan menemukan titik equilibrium dekat dengan model hingga halving berikutnya.

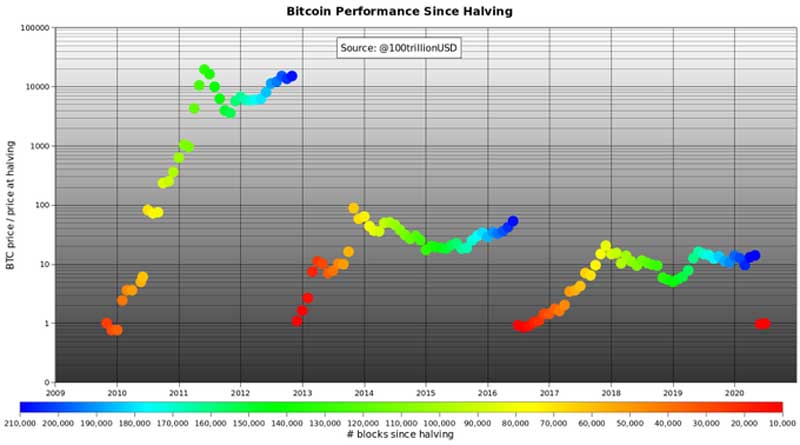

Inilah kejatuhan setiap siklus halving, termasuk siklus peluncuran, yang membuatnya semakin lebih jelas:

Sumber grafik: PlanB, @100trillionUSD

Setiap siklus halving kurang eksplosif daripada sebelumnya, karena ukuran dari protokol tersebut tumbuh dalam kapitalisasi pasar dan kematangan kelas asset, tapi setiap siklus masih naik secara dramatis.

Ekstrapolasi model PlanB sangatlah optimis, yang juga menyarankan enam angka level harga dalam 18 bulan selanjutnya hingga siklus ke empat, dan secara potensial jauh lebih tinggi dalam siklus ke lima. Harga sejumlah enam digit tersebut dibandingkan dengan harga saat ini yaitu $9000+, adalah kenaikan yang luar biasa. Apakah itu akan terjadi? Saya tidak tahu. Menurut saya hal itu terdengar sangat optimis tapi tentunya menjadi model yang berguna untuk melihat apa yang terjadi di masa lalu.

Jika Bitcoin meraih level harga sejumlah enam digit dengan total 19 juta koin, yang akan mendapatkan kapitalisasi pasar di bawah $2 triliun atau lebih, di atas perusahaan mega-kapitalisasi terbesar di dunia saat ini. Namun, hal tersebut akan tetap menjadi fraksi yang kecil atas 1% total nilai net secara global, dan sekitar seperlima estimasi jumlah kapitalisasi pasar emas (sekitar $10 triliun), jadi memang tidak terduga untuk Bitcoin untuk akhirnya meraih tingkat tersebut jika memang tidak didukung oleh permintaan pasar. Dalam mata uang kripto mania yang terjadi di akhir 2017, total kapitalisasi pasar atas mata uang kripto mencapai lebih dari $ 800 miliar, walaupun seperti telah disebutkan sebelumnya, bagian Bitcoin dari angka tersebut jatuh hingga 40% dari kelas asset, jadi naik pada lebih dari $ 300 miliar.

Walaupun model PlanB akurat mengenai apa yang dilakukan oleh harga Bitcoin ke rasio stock-to-flow yang bersejarah, sejauh mana hal tersebut akan terus mengikuti model tersebut menjadi sebuah pertanyaan terbuka. Dalam dekade pertama kemunculan Bitcoin, hal itu jatuh dari asset kapitalisasi mikro tanpa permintaan secara virtual, menjadi aset yang besar secara relative dengan permintaan khusus yang sangat spesifik, termasuk dari beberapa investor institusional. Dalam basis satu persen perkembangan, permintaan ini sangatlah cepat, tapi masih melambat.

Ketika sesuatu menjadi sukses, aturan untuk angka yang besar mulai berlaku. Hanya membutuhkan sejumlah kecil uang untuk memindahkan jarum ke dalam investasi yang kecil, tapi butuh lebih banyak untuk memindahkan jarum ke dalam sebuah investasi yang besar. Lebih mudah bagi jaringan untuk berkembang dari $20 miliar ke $200 miliar (yang membutuhkan ribuan orang yang antusias), dalam kata lain, daripada membesarkan $200 juta ke $2 triliun (yang pada dasarnya membutuhkan penggunaan retail massa dan/atau banyak pembelian dari pihak institusional).

Variabel yang tidak diketahui tentang bagaimana Bitcoin akan mengikuti model tersebut dalam siklus halving-nya adalah sisi permintaanya. Pasokan Bitcoin, termasuk jaringan masa depan dalam tanggal tertentu dikenal karena mengetahui cara protokol beroperasi. Periode bersejarah dari model ini melibatkan permintaan yang sangat cepat berkembang untuk bitcoin dalam basis keuntungan sejumlah satu persen, beranjak dari tidak ada permintaan ke permintaan khusus internasional dengan beberapa ketertarikan dari institusi awal juga.

Siklus peluncuran memiliki peningkatan yang massif dalam istilah persentase dari nol secara virtual hingga $20 per Bitcoin pada puncaknya. Siklus kedua, dari puncak ke puncak, memiliki kenaikan lebih dari 50%, dimana Bitcoin akhirnya meraih lebih dari $1,000. Siklus Ketika memiliki kenaikan sekitar 20x, dimana Bitcoin hampir menyentuh $20.000. saya pikir saya melihat rentang 2-5x untuk puncak selanjutnya dibandingan terhadap siklus sebelumnya yang masuk akal disini untuk siklus keempat.

Jika permintaan naik lebih pelan dalam istilah persen dibandingkan dengan apa yang terjadi di masa lalu, harga tersebut tampaknya akan digunakan untuk mengurangi proyeksi model PlanB yang bersejarah dalam tahun-tahun selanjutnya, bahkan jika hal tersebut terus menerus mengikuti bentuk general yang sama. Hal tersebut akan menjadi kasus dasar saya: optimis dengan kenaikan atas ketinggian baru sepanjang waktu dari level saat ini dalam dua tahun, tapi tidak harus ada kenaikan sekitar 10x dalam waktu dua tahun. Dalam hal lain, kita tidak dapat memaksa kasus pencapaian yang optimis jika permintaan berkembang secara tajam dan/atau jika beberapa mata uang makro global memicu sebab lainnya.

Semua ini hanyalah perkiraan. Saya telah memiliki kepastian yang sangat tinggi bahwa bentuk umum dari aksi harga akan beraksi lagi dalam siklus keempat ini yang sejalan dengan pola bersejarah, tapi besarnya siklus tersebut masih menjadi perkiraan.

Teori Permainan

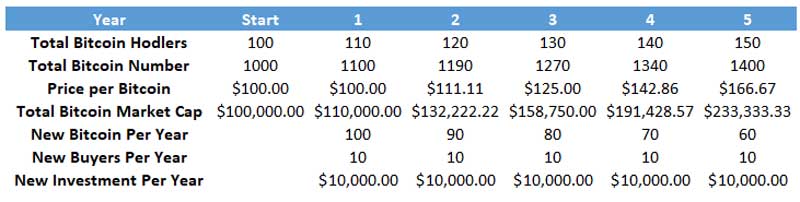

Mari kita melupakan jumlah sebenarnya sebentar, dan berandai-andai sebentar, menggunakan jumlah yang dikira-kira untuk menjadi contoh.

Andaikan Bitcoin telah muncul beberapa saat setelah periode ledakan permintaan. Itu adalah sebuah titik dimana uang mengalir secara regular, dan banyak orang memegangnya, tapi tidak ada kenaikan entusiasme atau sesuatu seperti itu. Hanya ada influx kapital baru yang tidak terkenal. Singkatnya, kita akan berasumsi bahwa orang akan membeli satu kali, dan tak ada yang menjual, yang tentunya juga tidak realistic, tapi kita akan membahas hal tersebut nanti.

Dalam contoh ini, titik permulaan adalah 100 pemegang Bitcoin, dengan kepemilikan 100 koin (rata-rata orang masing-masing memiliki 10 koin), pada titik harga di $100 per koin, menghasilkan total kapitalisasi pasar sebesar $100,000.

Setiap tahun untuk lima tahun ke depan, sepuluh orang baru masing-masing ingin memasukkan $ 1.000 untuk membeli Bitcoin, dengan total pemasukan tahunan sebesar $ 10.000 dalam kapital, untuk satu alasan atau lainnya.

Namun, jumlah koin baru yang menyusut per tahunnya (dan tidak ada yang menjual koin sebelumnya selain para penambang yang memproduksinya). Dalam tahun pertama, 100 koin tersedia untuk dijual kembali. Dalam tahun berikutnya hanya 90 koin baru yang tersedia. Dalam tahun ketiga, hanya ada 80 koin baru yang tersedia, dan seterusnya. Itulah hipotesis pengurangan pasokan untuk permainan berandai-andai kita saat ini.

Dalam tahun pertama, harga tidaklah berubah; sepuluh pembeli baru dengan kepemilikan uang sebesar $ 10.000 dapat membeli 100 koin baru (masing-masing 10 koin), dan harga per koin tetap $100.

Dalam tahun kedua, dengan hanya 90 koin baru dan $ 10.000 kapital yang masih ingin bergabung, setiap pembeli hanya mendapatkan 9 koin, dalam titik harga yang efektif $ 111.11 per koin.

Dalam tahun ketiga, dengan hanya 80 koin baru dan masih $ 10.000 kapital baru, setiap pembeli hanya akan mendapatkan 8 koin, dengan harga efektif sekitar $125 per koin.

Dalam tahun ke empat dengan 70 koin baru, bahwa $142,86 per koin. Pada tahun kelima dengan 60 koin, seharga $166,67 per koin. Jumlah koin telah naik 40% dalam periode limat tahun, jadi kapitalisasi pasar juga tumbuh secara substansial (lebih dari 130%), karena jumlah koin dan harga per koin naik.

Beberapa dari dasar tersebut tentunya tidak realistis, dan sebenarnya hanya digunakan untuk menunjukkan apa yang terjadi jika ada kenaikan jumlah kelompok pengguna dibandingkan dengan menurunnya jumlah pasokan koin yang tersedia.

Realitanya, harga yang terus berkembang cenderung untuk menarik permintaan baru dan juga sebaliknya. Ketika investor melihat potensi keuntungan dalam investasi Bitcoin, permintaan naik secara dramatis, dan Ketika investor melihat potensi kerugian, permintaan menurun. Sebagai tambahan, tidak semua stok Bitcoin yang ada disimpan; banyak yang ditukar dan dijual.

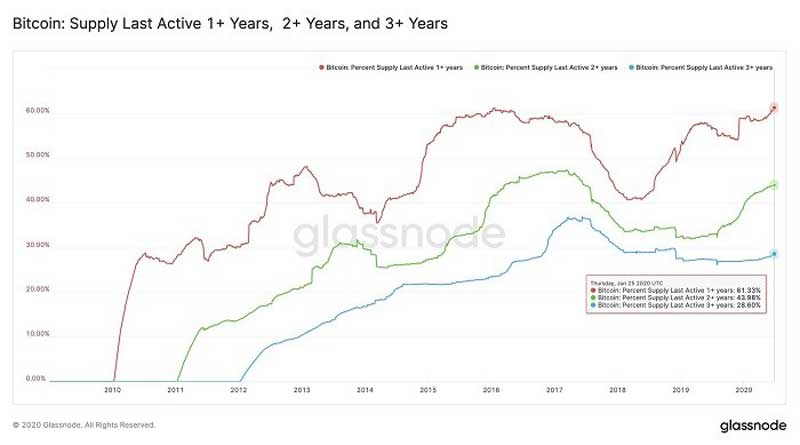

Namun, Glassnode memiliki banyak riset dan data tentang berapa lama orang menyimpan Bitcoin mereka.

Contohnya, mereka menerbitkan grafik dalam beberapa minggu sebelumnya yang menunjukkan bahwa lebih dari 60% pasokan Bitcoin tidak berubah alamat dalam beberapa tahun terakhir ini atau lebih, dan lebih dari 40% tidak berpindah dalam dua tahun terakhir atau lebih:

Sumber grafik: Glassnode

Tentunya itu bukanlah hitungan metris yang sempurna karena seorang pengguna yang sudah ada dapat memindahkan Bitcoin mereka dari satu alamat ke alamat lainnya, yakin bahwa menyimpan Bitcoin dari pengguna lainnya dapat menyebabkan masalah lebih rumit, dan beberapa persen dari Bitcoin yang sudah ditambang lebih awal akan mungkin hilang karena banyak orang kehilangan kunci privasinya. Namun, hal tersebut masih tetap menyediakan data.

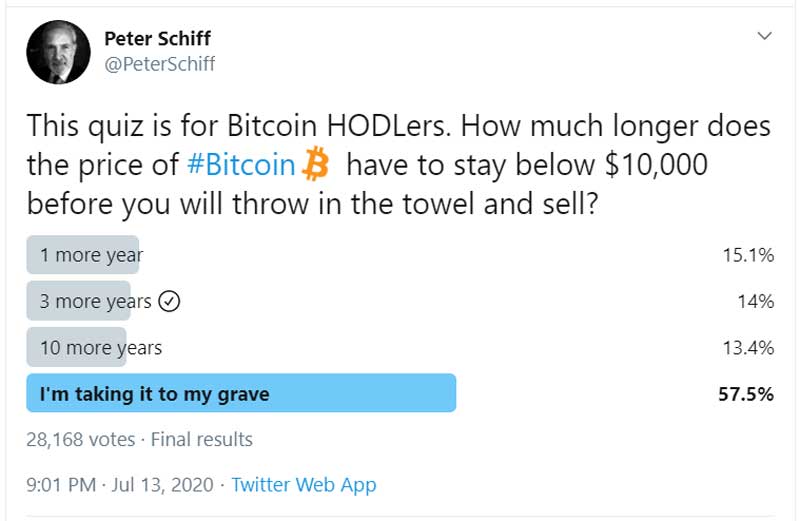

Pengincar emas dan Bitcoin Peter Schiff akhir-akhir ini menunjukkan sebuah polling ke pengikutnya dengan sebuah sampel yang cukup besar yaitu 28.000, dan menemukan bahwa 85% orang yang membeli dan menyimpan Bitcoin dan menjawab polingnya tersebut (yang mungkin harus kita anggap bias, walaupun saya tidak yakin bias kemana) bersedia untuk menyimpan Bitcoin selama 3 tahun atau lebih bahkan jika harganya tetap di bawah $10.000 sepanjang waktu.

Saya tidak ingin berusaha mengkritik atau memuji Peter Schiff; hanya menggarisbawahi sentimen baru tentang metode samplingnya.

Permainan perandaian seperti di atas hampir menunjukkan perhitungan matematika di balik argument stock-to-flow. Selama ada basis pengguna yang berkembang, dan beberapa level permintaan baru yang cukup konsisten dalam bentuk pasokan baru yang tidak seberapa banyak, pengurangan dalam pasokan baru akan secara alami memimpin optimalisasi harga. Hanya membutuhkan sedikit penurunan permintaan baru atau yang tengah ada untuk menjadi sebaliknya.

Fakta tambahan: jika dibandingkan dengan pengurangan jumlah yang sedikit namun terjadi tetap setiap tahun, penambahan pasokan baru Bitcoin yang terpotong setengah setiap empat tahun memperlihatkan game theory yang cukup pintar yang berhubungan dengan desain dari Bitcoin itu sendiri. Bentuk ini, menurut saya, memberikan protokol bahwa kesempatan yang mungkin adalah terbaik untuk secara sukses mengembangkan kapitalisasi market dan penggunaan, terbukti berhasil.

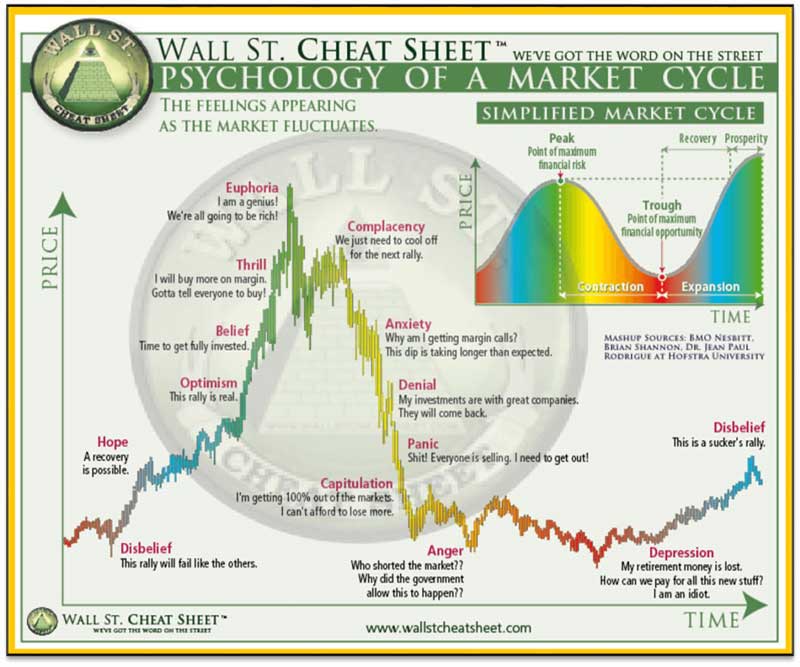

Secara dasar, Bitcoin memiliki bentuk 3 tahun siklus pasar bull/bear, tidak banyak berbeda dengan siklus pasar saham. Dan dalam empat tahun ini investor-investor banyak mengalami kericuhan dan keputusasaan yang biasa dihubungkan dengan siklus serupa seperti ini, yang sulit untuk diulang pada siklus 1 tahun karena itu akan terjadi secara cepat:

Sumber Grafik: Wall St. Cheat Sheet

Sesekali, Bitcoin memiliki bearmarket multi-tahunan sepanjang masing-masing setengah siklus, dan hal tersebut memotong omong kosong spekulatif yang mengatakan bahwa aset tersebut tidak akan naik selama bertahun-tahun, dan kemudian penurunan pasokan baru mengubah panggung atas siklus bull selanjutnya. Hal tersebut menarik pengguna baru di setiap siklus selanjutnya.

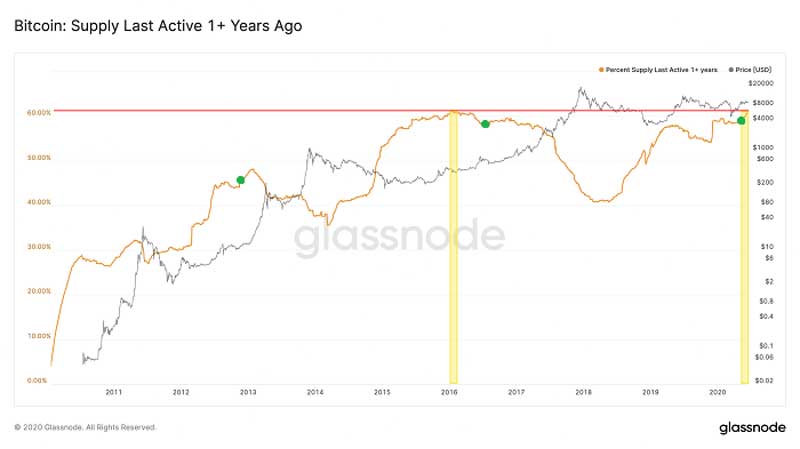

Untuk satu visual Glassnode lagi, ini adalah grafik terbaru yang membandingkan harga Bitcoin (garis abu-abu) ke persentase atas pasokan Bitcoin yang alamatnya belum berubah paling tidak dalam setahun (garis oranye). Saya menambahkan titik-titik hijau untuk mengindikasikan proses halvings:

Sumber Grafik: Glassnode

Di sini kita melihat sebuah tren yang konsisten. Sepanjang kenaikan harga bitcoin yang terasosiasi dengan setiap siklus, orang-orang menukarkan secara sering dan akhirnya persentasi atas pengguna jangka panjang hilang. Dalam periode konsolidasi Bitcoin yang menuju proses halving, persentase atas pasokan Bitcoin yang tidak aktif cenderung tinggi. Jika permintaan baru datang, hal tersebut harus berkompetisi untuk sejumlah set koin yang tersedia yang lebih kecil, yaitu dalam bentuk potongan pasokan baru, yang cenderung optimis atas basis pasokan/permintaan atas siklus kemudian.

Dan walaupun hubungan siklus halving lebih dikenal diantara investor Bitcoin dalam tahun sebelumnya, Sebagian berkat riset PlanB, bitcoin tetap menjadi pasar yang sangat tidak efisien. Ada banyak aktivitas retail, institusi tidak mendorong untuk maju, dan beberapa orang dengan banyak cenderung duduk dan berupaya untuk mengerti nuansa dari protokol tersebut atau apa yang membuat mata uang kripto satu beda dari mata uang kripto lainnya. Setiap kali Bitcoin meraih kapitalisasi pasar yang besar, walaupun begitu, hal tersebut menunjukkan gambaran lain karena likuiditas yang naik dan catatan harga.

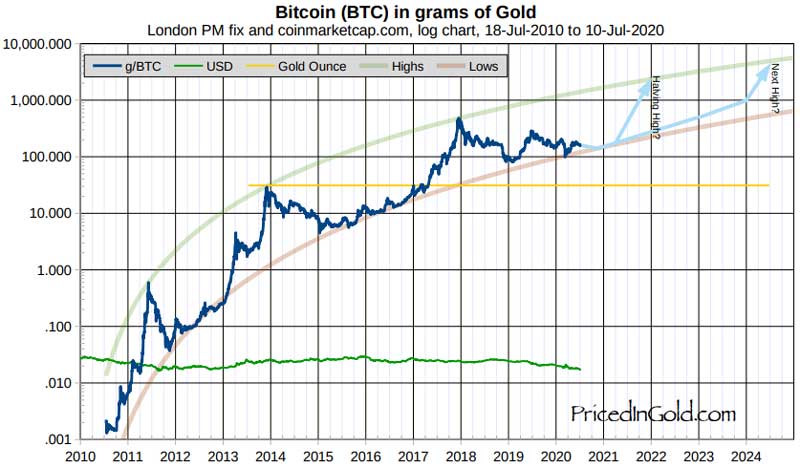

Bitcoin dan Harga Emas

Kita dapat menghilangkan dolar dan berbagai model lainnya dari ekuasi harga, dan hanya melihat Bitcoin dihargai dengan aset langka lainnya: gram dalam emas.

Sumber grafik: Charles Vollum, PricedinGold.com

Grafik Charles Vollum menyarankan lebih dari 10x kenaikan dalam tahun-tahun berikutnya jika memantul ke atas dan berakhir pada jangkauan sejarahnya, yang akan mengimplikasi harga enam digit dolar (seperti model PlanB) jika emas tetap menjadi statis dalam dolar. Namun, dia juga memberikan catatan bahwa dalam sejarah hal tersebut tidak terlalu eksplosif dalam setiap siklusnya.

Analisis ini mulai dengan memperhatikan ketinggian dan waktu saat berada di titik-titik puncak pada pertengahan 2011, akhir 2013, dan akhir 2017. Puncak selanjutnya 48 kali lebih tinggi dari yang pertama, sedangkan puncak ketiga sekitar 17x dari yang kedua. Sehingga laju perkembangan dalam puncak-puncak tersebut cenderung menjadi pelan.

— Charles Vollum

Jika puncak Bitcoin-dengan-harga-emas selanjutnya adalah 5x lebih tinggi dari puncak sebelumnya, sebagai sebuah contoh acak yang meneruskan pola yang menghilang, hal tersebut akan masuk ke dalam enam digit istilah dollar, yang asumsinya emas tetap mempertahankan nilainya dalam beberapa tahun ke depan. Setelah periode mania dengan model ini, mungkin akan turun ke jangkauan lima digit harga dolar sementara hingga siklus selanjutnya. Ini hanyalah spekulasi, tapi layak untuk diperhatikan bagi mereka yang memperhatikan pola.

Penurunan Volatilitas Sepanjang Waktu

Charles Vollum juga memperhatikan penurunan pada volatilitas dalam eksistensi Bitcoin, lagi-lagi dalam harga emas (tapi juga termasuk dollar):

Kemudian, perhatikan jarak antara garis-garis merah dan hijau untuk setiap tanggal yang disebutkan. Pada 2011, kurva ke atas dikatakan sekitar 84x dari kurva ke bawah. Setahun kemudian, rasionya adalah 47x. Pada tahun 2015 menjadi 22x, dan pada awal 2020 telah turun menjadi 12x. Ini dianggap sebagai hal yang baik, mendemonstrasikan penurunan dalam keseluruhan volatilitas peak-to-trough. Jika pattern ini bertahan, rasio akan menjadi 9x dalam pertengahan 2024, dan akan menjadi 6.5x dalam akhir dekade. Masih terbilang lebih tinggu untuk ukuran forex dan obligasi, tapi kurang dari 10% volatilitas pada tahun 2011.

— Charles Vollum

Karena Bitcoin berawal dari basis yang kecil dan tumbuh hingga ukuran yang besar, dalam pandangan saya, volatilitasnya adalah ciri, dan bukanlah masalah. Dalam beberapa tahun, volatilitasnya telah turun lebih dari 80, sedangkan di tahun-tahun lainnya, naik hingga 1.000%. Fitur ini membuatnya spekulatif bagi beberapa orang, daripada memiliki reputasi sebagai tempat penyimpanan nilai yang reliable seperti yang dimiliki emas, sehingga akan tidak umum untuk emas untuk mengalami penurunan sekitar dobel-digit dalam satu tahun, apalagi penurunan dobel-digit persen seperti yang dimiliki Bitcoin.

Jika, dalam 5+ tahun berikutnya, kapitalisasi pasar Bitcoin menjadi besar dan lebih banyak orang yang menyimpannya, bisa jadi volatilitas akan menurun, seperti perusahaan kecil yang sedang pelan-pelan tumbuh menjadi perusahaan besar ber-blue-chip.

Sementara itu, volatilitas Bitcoin dapat dikelola dengan menggunakan ukuran posisi yang pantas terhadap sebuah level pengetahuan investor dan keyakinan pada aset tersebut, dan terhadap situasi keuangan mereka juga tujuan investasi yang spesifik.

Volatilitas Bitcoin bukan untuk menakut-nakuti, tapi lagi-lagi, sebuah posisi 2% portfolio pada sesuatu sangat jarang membuat Anda susah tidur bahkan jika terpotong setengah, dan masih dapat memberikan pengembalian yang berharga, jika naik, katakanlah 3-5x atau lebih.

Desain yang Disengaja

Sukses atau gagal, Bitcoin adalah protokol yang dibangun dengan indah. Desainnya yang jenius menarik minat banyak orang untuk mempelajarinya, dalam caranya bagaimana mencampur matematika, ilmu komputer, keamanan siber, ekonomi moneter dan teori permainan.

Daripada menjadi satu set koin dengan jumlah tetap yang diluncurkan ke publik, atau memiliki pasokan baru yang berulang yang jumlahnya ditetapkan, atau permutasi lain yang mungkin didesain oleh Satoshi, inilah metode yang spesifik yang dia pilih untuk dilakukan, yang sekarang berulang sendiri. Tak ada yang tahu siapa identitas asli Satoshi atau bahkan mungkin apakah dia masih hidup; dia seperti Tyler Durden yang berjalan di Fight Club dengan banyak bayangan, menyaksikan apa yang dia telah bangun menjadi mandiri diantara komunitas yang luas yang sekarang bertanggung-jawab secara kolektif untuk kesuksesannya ataupun kegagalannya.

Peristiwa-peristiwa halving secara konsisten mengurangi pasokan koin yang baru, artinya, bahwa selama ada basis pengguna yang tetap yang memilih untuk menyimpan banyak koin yang telah ada, bahkan jika jumlah pengguna baru yang memiliki keinginan tahunan atas Bitcoin berjumlah tetap (dibandingkan dengan bertambah), harga Bitcoin sepertinya akan naik nilainya selama periode siklus halving. Ini nantinya akan membuat banyak orang tertarik, dan sehingga banyak pembeli baru ikut serta dalam siklus tersebut.

Ide atas rancangan ini tampaknya memainkan peran yang kuat atas mengapa Bitcoin meraih penggunaan yang relatif cukup luas dan mencapai kapitalisasi pasar sebanyak 12 digit, bukan sekedar suatu permainan baru yang dianggap sebagai sebuah mainan oleh para programmer kacangan. Jika gagal, basis pengguna Bitcoin akan menjadi stagnan, cenderung minggir, dan pada akhirnya akan turun lalu tak berreaksi selama beberapa saat. Kematiannya mungkin akan dideskripsikan atau dilebih-lebihkan dalam berbagai kesempatan, namun hingga saat ini, masih berkembang setelah lebih dari 11 tahun muncul, semua itu sebagian berkat siklus-siklus halving juga keuntungan para pemindah pertama yang telah membantu untuk membangun keamanan komputerisasi yang paling canggih.

Dalam kata lain, menambahkan untuk mengatasi masalah teknis yang menantang yang terasosiasi oleh kelangkaan digital dan menciptakan mata uang kripto pertama, Satoshi juga memilih waktu yang tepat dan kuantitas angka (dari seluruh set tak terhingga yang bisa dia pilih, atau mungkin sudah dipikirkan) untuk memaksimalkan struktur insentif dan teori permainan yang diasosiasikkan oleh protokol yang baru ini. Atau dia memang benar-benar beruntung dengan pilihannya.

Ada argumen bagaimana hal tersebut bisa berubah, seperti protokol kompetitor yang menggunakan bukti kepemilikan dan bukan bukti pekerjaan untuk memverifikasi transaksi, atau penggunaan perbaikan enkripsi untuk membuatnya semakin tahan atas quantum, tapi secara pasti efek jaringan dan aksi harga akan mendikte mata uang manakah yang akan menang. Sejauh ini itulah Bitcoin. Tidak semata-mata menjadi mata uang kripto yang cepat, juga tidak serta merta hemat energi, dan tidak juga menjadi mata uang kripto yang memiliki fitur paling hebat dan berat, tapi Bitcoin adalah mata uang kripto yang paling aman dan paling dipercaya oleh efek jaringan yang paling luas, dan juga keuntungan pemindah awal.

Bagaimana Bitcoin berperilaku pada dua tahun ke depan, jika dibandingkan dengan performanya setelah proses halving sebelumnya, adalah sebuah tes yang besar untuk proses halving dan siklus keempatnya. Mari kita lihat apakah akan berhenti disini dan runtuh vs pola sebelumnya, atau tetap meluncur tinggi dan lebar seperti apa yang terjadi di ketiga siklus sebelumnya.

Saya tidak memiliki jawabannya, tapi saya optimis, dengan beberapa katalis yang bekerja dan tidak adanya katalis untuk pertanyaan mengapa siklus ini akan berbeda dengan siklus-siklus sebelumnya dalam hal tujuan dan bentuk, bahkan mungkin besar gelombangnya.

Alasan Ke-3: Latar Belakang Ideal

Dalam blok genesis Satoshi untuk Bitcoin yang menginisasi blockchain, dia memberitahukan sebuah kabar pada minggu itu:

The Times 3/Jan/2009: Kanselir yang sedang di ujung kebangkrutan untuk Bank.

— Bitcoin Genesis Block

Bitcoin dibuat dan diluncurkan selama tahun 2008 dan 2009; saat dunia dilanda krisis keuangan, terpicu atas kesalahan fatal bank yang menyebar ke seluruh dunia, kegagalan besar-besaran pemerintah, dan penggunaan quantitative easing sebagai alat kebijakan bank sentral. Protokolnya adalah upaya untuk mengembalikan dan menyalurkan nilai yang dapat diverifikasi dan langka, seperti sebuah emas digital yang terhubung dengan ide atas talangan dana dan percetakan uang.

Krisis tersebut membutuhkan waktu bertahun-tahun untuk pulih. Defisit Amerika dinaikkan untuk 5 tahun lebih, dan quantitative easing tidak akan berakhir hingga akhir 2014. Eropa mengalami krisis hutangnya yang tertunda pada tahun 2012. Keseluruhan krisis keuangan tersebut adalah proses, dan bukan sebuah peristiwa.

Satu dekade kemudian, kita bahkan memiliki krisis yang lebih besar di tangan kita, dengan dana talangan yang lebih besar, quantitative easing yang lebih besar, dan pemberian uang tunai ke perusahaan dan konsumen yang diberikan oleh monetisasi bank sentral yang defisit.

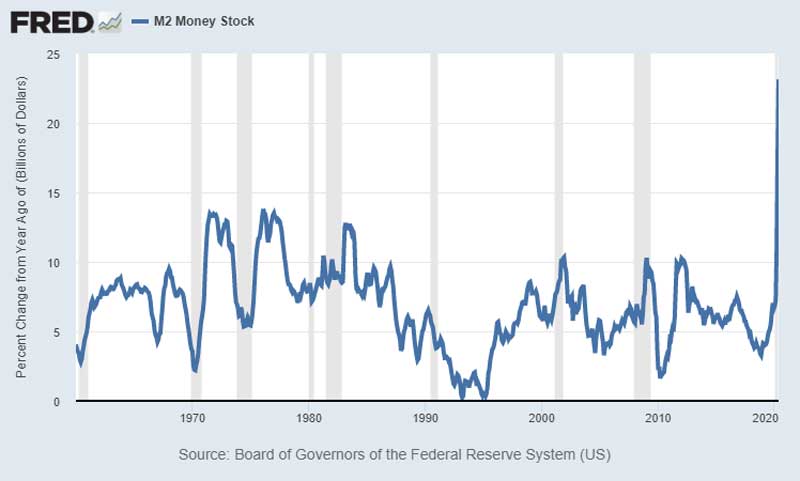

Pasokan uang yang luas di Amerika Serikat, contohnya, telah banyak yang hilang. Inilah laju perubahan yang terjadi setiap tahunnya:

Sumber Grafik: St. Louis Fed

Pemerintah Federal Amerika Serikat telah di setting untuk menajalankan defisit dalam perkiraan sekitar 20% dari GDP tahun ini, tergantung dari besarnya suntikan fiskal mereka selanjutnya, yang sebenarnya adalah defisit terbesar setelah Perang Dunia Kedua. Dan Sebagian besar dari defisit ini dimonetisasi oleh Cadangan Pemerintah, dengan menciptakan uang untuk membeli obligasi dari pedagang utama dan dari pasar kedua, untuk memastikan bahwa pasokan eksplosif Treasuries ini tidak kewalahan oleh permintaan sebenarnya.

Dikotomi antara quantitative easing yang dilakukan oleh bank-bank sentral di seluruh dunia, dan quantitative tightening yang dialami oleh Bitcoin dengan halving ketiganya, memperlihatkan perbedaan antara kelangkaan dan ketidaan. Dolar, euro, yen, dan mata uang fiat lainnya memiliki kelimpahan yang terbatas dan pasokannya bertambah dengan cepat, sedangkan beberapa hal seperti emas, perak dan Bitcoin pada dasarnya adalah langka.

Ini adalah era suku bunga nol, bahkan suku bunga dengan nominal negatiff dalam beberapa kasus, dan pencetakan uang yang cepat. Suku bunga kunci dan imbal hasil obligasi negara di seluruh dunia maju ada di bawah target inflasi bank sentral. Pencetakan uang yang dilakukan begitu cepat telah menjadi harga aset. Harga saham, harga emas, dan harga real estate, semua telah naik dalam 25 tahun terakhir.

Bahkan sebuah 1% sisa Bitcoin dari sepuluh triliun seharga obligasi dan aset tunai, jika telah terjadi, mungkin akan jauh lebih besar dari keseluruhan kapitalisasi pasar Bitcoin saat ini.

Saya memiliki beberapa artikel yang menjelaskan tentang pencetakan uang dan devaluasi mata uang yang mungkin terjadi pada dekade 2020an:

- Risiko Kecil Obligasi Harga

- “Memperbaiki” Masalah Hutang

- QE, MMT, dan Inflasi/Deflasi: Sebuah Primer

- Mengapa Ini Tidak Seperti Era Depresi Hebat

Dalam awal Mei 2020, Paul Tudor Jones mengemukakan keoptimisan dan memilih Bitcoin, menjelaskannya sebagai pelindung yang melawan pencetakan uang dan inflasi. Dia menarik perbandingan antara Bitcoin pada tahun 2020an dan emas di awal tahun 1970an.

Dana pelindung yang kecil telah digunakan dalam Bitcoin, dan Tudor Jones mungkin menjadi investor terbesar saat ini yang mendapatkannya. Sekarang ada beberapa firma yang memiliki layanan yang ditujukan untuk mendapatkan investor institusional yang ingin bergabung dengan Bitcoin, apakah mereka menawarkan dana lindung, pensiun, kantor keluarga, atau Firma RIA, dengan menyediakan mereka keamanan selevel perusahaan dan eksekusi yang dibutuhkan, dalam sebuah kelas aset yang telah terbukti difokuskan utamanya untuk penggunaan retail. Bahkan sebuah aset manager sebesar Fidelity sekarang memiliki sebuah grup yang didedikasikan untuk memberikan solusi mata uang kripto institusional.

Dan berbicara tentang ritel, aplikasi yang digunakan untuk Bitcoin menjadi lebih mudah untuk dioperasikan. Ketika saya pertama kali melihat Bitcoin pada tahun 2011, dan kemudian pada tahun 2017, dan kemudian di awal tahun 2020, penggunaannya dan kedalaman ekosistem sekitarnya tampak seperti era yang baru.

Beberapa bisnis besar telah bergabung, kebanyakan dari mereka mulai dengan kripto seperti Coinbase. Cash App milik Square menyediakan pembelian Bitcoin, contohnya. Robinhood, yang telah menerima gelombang miliaran pengguna baru pada tahun ini, telah mebangun perdagangan mata uang kripto, membuat pengguna Robinson dapat menikmati masa transisi yang mudah untuk beralih dari saham ke kripto. Paypal/Venmo (PYPL) mungkin juga ikut-ikutan.

Jadi, jika siklus halving bitcoin, atau latar belakang kebijakan fiskal/moneter, mengarah kepada bull market Bitcoin dalam dua tahun ke depan, ada banyak titik akses bagi investor retail dan institusional untuk mengejar momentum tersebut, secara potensial mengarah untuk mendapatkan hasil harga yang eksplosif atas tiga siklus halving sebelumnya. Lagi-lagi, saya tidak mengatakan bahwa hal tersebut pasti, karena secara pasti akan tergantung kepada seberapa banyak permintaan yang ada, tapi menurut saya hal tersebut mungkin secara signifikan.

Kesimpulan

Pada saat ini, saya melihat Bitcoin sebagai sebuah taruhan asimetris untuk sebuah bagian kecil dari portfolio yang beragam, berdasarkan atas:

- efek jaringan yang terbukti dan keamanan,

- posisi kita dalam siklus halving Bitcoin yang terprogram, dan

- latarbelakang makro yang tidak biasa yang membantu Bitcoin sebagai dana pelindung yang potensial.

Jika beberapa titik persentasi atas sebuah portfolio telah dialokasi untuk itu, ada risiko kehilangan yang terbatas. Jika harga Bitcoin mengalami pemotongan setengah atau mungkin kehilangan nilai keseluruhannya dalam dua tahun ke depan, dan siklus ke empat gagal untuk meluncur dan benar-benar runtuh dan menyimpang dari ketiga peluncuran/siklus halving, pada akhirnya periode ini akan menjadi tidak berguna. Dalam sisi lain, Bitcoin tidak diragukan lagi akan meningkat tiga kali lipat, empat kali lipat, atau memiliki potensi untuk memiliki harga yang meroket dari level saat ini jika mengikuti siklus peluncuran/halving sebelumnya.

Apa yang akan terjadi pada siklus ini? Saya tidak tahu. Tapi dengan mempelajari cara protokolnya bekerja, dan dengan mengobservasi ekosistem di sekitarnya selama bertahun-tahun, saya makin yakin akan spekulasi yang penuh perhitungan dua tahun mulai dari sekarang, dan secara potensi lebih lama dari itu.

Sebagai tambahan, inilah tulisan lanjutan dari artikel ini, yang akan membahas berbagai subtopic atas bitcoin dan ekosistem di sekitarnya dalam Bahasa Inggris:

- 7 Kesalahpahaman tentang Bitcoin

- Membahas Perbandingan Skema Bitcoin Ponzi

- Menganalisa Efek Jaringan Bitcoin

- Analisa Ekonomi tentang Etherum

Catatan Tambahan: Cara-cara Untuk Membeli Bitcoin

Beberapa orang bertanya kepada saya di mana tempat terbaik untuk membeli Bitcoin, jadi saya menambahkan ini pada bagian terakhir.

Banyak orang bertanya dimana membelinya atau perusahaan mana yang bagus untuk berbisnis; intinya tergantung dari negara mana Anda tinggal, seberapa banyak Anda ingin membeli, seberapa cepat Anda ingin bergerak, dan apakah Anda ingin menyimpan atau menukarnya.

Tempat pertukaran seperti Kraken dan Binance dan Coinbase adalah tempat awal yang popular untuk orang-orang yang membeli beberapa Bitcoin, terutama jika mereka ingin memperjualbelikannya. Lakukan pekerjaan rumah Anda, dan temukan satu perusahaan yang memenuhi kriteria yang beroperasi di wilayah tempat Anda tinggal.

Menurut saya Swan Bitcoin cocok untuk menyimpan Bitcoin, tak peduli apakah Anda ingin membeli sedikit atau jika Anda ingin membagi rata-rata biaya-dollar, dan saya sudah menggunakannya dan menyarankan untuk menggunakan perusahaan ini. Bitcoin dapat disimpan secara gratis dalam pengawasan mereka, dan secara otomatis mentransfernya ke dompet Anda. Bagi banyak orang, saya menyarankan untuk mencoba metode ini. Tidak seperti banyak perusahan kripto, mereka memiliki pelayanan pelanggan jika Anda memiliki masalah.

The Grayscale Bitcoin Trust (GBTC) adalah dana yang diperdagangkan secara publik untuk mereka yang menyimpan Bitcoin, dan oleh karena itu, sebuah metode terpisah dapat dibeli melalui akun broker yang sudah ada. Ada beberapa kerugian, seperti biaya yang tinggi, dan tendensi untuk menukar sejumlah besar premium atas NAV (yang telah dieliminasi akhir-akhir ini), dan hak asuh yang terpusat, tapi hal tersebut adalah satu dari beberapa opsi yang tersedia bagi investor yang ingin menyimpan alokasi kecil untuk Bitcoin dalam akun keuntunggan pajak.

Pada dasarnya, semua tergantung pada kebutuhan masing-masing. Umumnya, jika Anda ingin mengurangi biaya dan memaksimalkan keamanan untuk pembelian Bitcoin dalam jumlah banyak, maka mengelola dompet Bitcoin Anda sendiri dan menyimpan kunci pribadi adalah cara terbaik, tapi tentunya Anda harus banyak menimba ilmu. Jika Anda ingin membeli sedikit dan mengelola bitcoin Anda dan mungkin menukarkannya sedikit, maka cara terbaik adalah mengikuti pertukaran. Bagi mereka yang ingin memiliki perbandingan terhadap rata-rata biaya dollar, Swan Bitcoin adalah tempat yang cocok untuk memulai. Bagi institusi yang ingin membeli dalam jumlah banyak, firma-firma seperti NYDIG memiliki spesialisasi terhadap hal tersebut.

Catatan

- Situs ini ditujukan untuk informasi dan hiburan, dan tidak seharusnya digunakan sebagai nasihat investasi.

- Silakan mencari penasihat keuangan yang bersertifikat jika Anda membutuhkan saran yang sesuai dengan situasi unik Anda.

Diterjemahkan Oleh: Intan Saran Terjemahan »

Tinggalkan Balasan